版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

我国能源转型的五条核心路径——《中国能源转型展望2024》执行摘要部分内容2024年12月02日 来源:

中国石化报 作者:

魏佳琪

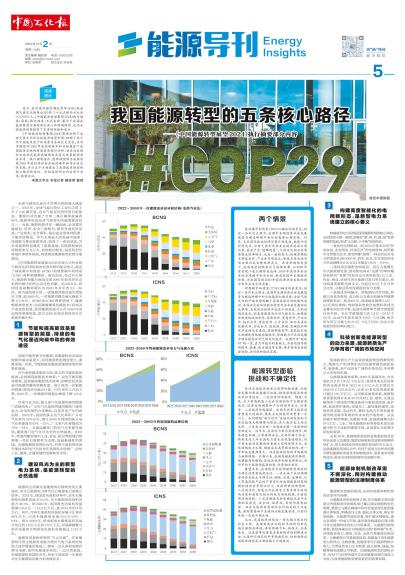

近日,在阿塞拜疆首都巴库举行的《联合国气候变化框架公约》第二十九次缔约方大会(COP29)上,《中国能源转型展望2024》执行摘要(简称:执行摘要)正式发布,展示了我国在能源转型方面的坚定决心和明确路径,也为全球能源转型提供了宝贵的经验和启示。 《中国能源转型展望2024》简要分析了全球气候变化和全球能源转型形势,回顾了近十年中国能源生产和消费体系的巨大变化,并利用模型对2060年前实现碳中和目标愿景下我国能源系统的转型前景进行分析,旨在为我国和全球制定能源战略规划及重大政策提供有益参考。执行摘要指出,能源转型将为我国实现2060年前经济社会系统的碳中和作出决定性贡献,并从五个方面提出了我国能源转型的核心路径和结论。本版选取部分内容进行分享,敬请关注。 本版文字由 本报记者 魏佳琪 整理 全球气候变化是当今世界面临的最大挑战之一。2023年,全球气温已经比工业化之前上升了1.45摄氏度,应对气候变化的形势日趋紧迫。能源活动贡献了全球二氧化碳排放量的86%,能源转型是应对气候变化的最重要途径之一。但是,能源转型并非一蹴而就,必须要突破绿色、经济、安全三重制约,统筹考虑经济发展、产业转型、安全保供、稳定就业等各种因素,才能持续推进。作为全球最大的发展中国家,我国努力推动能源革命,取得了一系列成效,为未来能源转型奠定了重要基础,但能源发展仍面临需求压力巨大、供给制约较多、绿色转型任务艰巨等诸多挑战,持续推进能源转型依然任重道远。 《中国能源转型展望2024》在深入分析全球气候变化和国际政治经济态势的复杂性后,提出了基准碳中和情景(BCNS)和理想碳中和情景(ICNS)两种预测模型。报告指出,经过巨大努力,能源转型能为我国实现2060年前经济社会系统的碳中和作出决定性贡献。到2060年,我国经济规模将增长为2020年水平的3.3~3.6倍。按当量热值计算,一次能源消费总量先增加后下降,到2060年,一次能源消费总量比峰值下降1/3左右。BCNS和ICNS两种情景下,随着能源转型技术(包括碳捕集等负碳技术)和相关产业加快发展,我国能源系统可以在2060年前实现净零碳排放,助力2060年前实现经济社会系统的碳中和。 节能和提高能效是能源转型的前提,持续的电气化是迈向碳中和的有效途径 如果不能有效节约能源,则能源转型对绿色能源的需求量更大,实现能源转型难度更大、速度更慢。因此,节能和提高能效是能源转型的前提和基础。 在节能和提高能效方面,狭义的节能和提高能效,是指提高能源技术效率;广义的节能和提高能效,是指提高能源经济效率,即降低经济发展对能源消费的依赖程度。预计我国一次能源消费量(按电热当量法计算,下同)将先上升后下降,2060年,一次能源消费量比峰值下降1/3左右。 在电气化方面,狭义电气化是指终端用能部门直接用电;广义电气化是指终端用能部门使用电力、由电制备的合成燃料,以及用电产生的商品热。2023年,我国的狭义电气化率和广义电气化率为28%左右,预计2060年我国的狭义电气化率提高为59%~62%,广义电气化率提高为79%~84%。交通运输部门的电气化率提升最快,建筑部门电气化可达到的比例最高。2060年,终端用能领域中工业、货运、航空等领域仍然需要一些化石能源作为支撑,是最难减排的领域。加强能源转型国际合作,有利于最新的高效节能技术和电气化技术在我国和全球推广,加快工业、建筑、交通领域的低碳转型步伐。 建设风光为主的新型电力系统,是能源转型的必然选择 能源供应低碳化是能源供应侧转型的主要途径,非化石能源电力替代化石能源电力是核心要务。2023年,我国发电装机结构中,非化石能源发电装机容量占53.9%、化石能源发电装机容量占46.1%。到2060年,我国发电总装机容量需要105.3亿~118.2亿千瓦,是2023年的4倍左右。其中,可再生能源发电装机容量占比将在96%左右,可再生能源发电量占比在93%~94%。预计2060年,核电和抽水蓄能装机容量分别达到1.8亿千瓦和3.8亿千瓦,加装碳捕集与封存设备的生物质发电装机容量超过1.3亿千瓦。 能源转型要始终坚持“先立后破”。在新能源和可再生能源发电能力增长与电力系统控制能力逐步增强的基础上,煤电一边从基荷电源向调节电源、备用电源逐步转型,一边自然退役。加强能源转型国际合作,有利于我国进一步提高非化石能源供应能力和电网安全。 构建高度智能化的电网新形态,是新型电力系统建立的核心要义 构建新型电力系统是我国能源转型的核心举措,必须坚持全国一盘棋,统筹好“源、网、荷、储、氢”各类资源的发展,形成“大互联、小平衡”电网形态。 一是优化电网格局。到2035年基本形成“西电东送、北电南送、区域互济”的电网结构,利用数字化智能化技术,使电网像“海绵”一样灵活应对电力供需变化;到2060年,西北、东北、华北地区的电力外送规模合计比2022年提高140%~150%。 二是持续加强配电网建设。适应大规模分布式新能源发展,推动配电网从“无源”的单向辐射网络向“有源”的双向交互系统转变;以工业、农业、商业、居民可再生能源自发自用为重点,形成海量零碳配电网支点,为超过50亿千瓦分布式光伏、分散式风电发展提供有力支撑。 三是推进多网融合。借鉴国际合作经验,构建以电氢为枢纽、电力热力交通全面融合的能源网络新形态。到2060年,我国绿氢规模3.4亿~4.2亿吨标准煤,电制氢和电制合成燃料将成为支撑电网负荷平衡、促进电网跨季节调节的重要补充手段。电化学储能能力在2.4亿~2.8亿千瓦/年,电动汽车保有量在4.8亿~5.4亿辆,相关的车网互动能力在8.1亿~9亿千瓦/年,为电力系统提供即时响应能力。 科技创新是能源转型的动力来源,能源新质生产力孕育着广阔的市场空间 发展新质生产力是我国能源转型的鲜明特点,能源生产和消费相关的低碳零碳负碳新技术、新装备、新产业具有广阔的市场空间,孕育着巨大的投资机遇。 从能源装备需求看,2060年我国风电、光伏装机合计在100亿千瓦左右,我国风电光伏设备的资金需求将从2023年2万亿元左右增长为2060年6万亿元左右,未来30多年投资需求累计超过160万亿元。从用能设备需求看,能源转型需要我国在未来30年间对工业、建筑、交通运输等各个领域的用能设备进行更新或改造,电炉钢、氢基竖炉炼钢、绿氢化工、超低能耗建筑、高效热泵采暖、电动汽车、燃料电池汽车等低碳零碳用能设备孕育着前所未有的市场需求。从实现碳中和的零碳、负碳技术看,发展碳捕集与封存(CCS)、工业二氧化碳循环利用等技术是实现碳中和不可或缺的重要手段,必须要从当前着手研发和规划。 未来30年,我国能源系统的设备更新和改造将全面进入加速期,能源设备更新改造需求规模持续扩大,将为我国经济增长提供持续的内生动力。加强能源转型国际合作,有利于我国与世界各国携手降低能源转型新技术的制造成本、服务成本和使用成本,推动全球和我国更早实现碳中和。 能源体制机制改革需不断深化,同时构建推动能源转型的法律制度体系 能源转型的顺利推进,必须有能源体制机制的改革作为保障。 从能源法律制定和修订看,化石能源主导时期建立的能源法律法规标准已难以满足能源转型的需要,要建立与碳达峰碳中和目标愿景相匹配的能源法律制度,明确责任主体、强化法律义务、制定奖惩措施。从能源市场改革看,要打破区域壁垒,建立全国统一的电力市场,逐步推动构建适应高比例可再生能源特性的电力市场体系。从能源价格改革看,要发挥碳定价对能源活动的“指挥棒”作用,持续推进电力、煤炭、石油、天然气等能源价格改革。从能源统计等基础制度看,要提高可再生能源电力和热力、生物质能、氢能等非化石能源的统计能力,完善绿色电力证书制度,建立绿氢、绿氨、绿醇等绿色能源证书制度。加强能源转型的国际合作,有利于与世界各国在立法和能源治理方面深入交流,为我国能源转型提供更好的政策保障。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |