版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

我国正极材料发展方兴未艾2024年01月03日 来源:

中国石化报 作者:

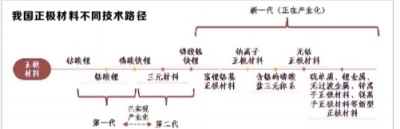

正极材料是锂电池的核心材料之一,对产品最终的能量密度、电压、使用寿命及安全性等有着直接影响,也是锂电池中成本最高的部分,约占整个动力电池电芯成本的30%~40%。 我国正极材料主要分为钴酸锂、锰酸锂、磷酸铁锂(LFP)、三元材料、磷酸锰铁锂(LMFP)、钠离子正极材料和其他新型正极材料。其中,前四类材料技术成熟,已实现产业规模化应用。2022年,我国正极材料出货量为189.6万吨,比上年增长近70%,产量达201.7万吨。 目前,我国电池产业技术水平有效提升,形成了以三元材料和LFP正极材料为主的发展路径,其中,三元电池单体/系统比能量达到每千克300千瓦时,接近现有正极材料体系的能量密度极限,亟待以技术创新突破能量密度瓶颈,满足市场发展对成本、安全的需要,实现我国正极材料技术的高质量发展。 钴酸锂:高压化技术与需求增量保市场份额 钴酸锂是我国最早实现商业化的正极材料,具有理论能量密度高、倍率性能好、高低温性能佳等优点。但钴的成本高,加之钴酸锂的实际能量密度低、安全性能差、循环寿命短,导致其应用领域局限在小型电子产品。为满足消费电子对电池能量密度提升的需求,钴酸锂高压化这一技术路径最为直接有效,即提高充电上限电压可以使钴酸锂脱出更多的锂离子参与电化学反应,从而提升电池的放电比容量。 2022年电子消费市场低迷,且原料价格高位波动,导致钴酸锂出货量、产量比上年降幅超两成。未来,技术迭代与产品更新换代需求将驱动新一轮电子消费景气周期的到来;AR/VR、无人机等新型电子消费品类愈加丰富;我国锂矿探明储量大幅增加,提锂技术提升,成本回落。在多重因素下,我国钴酸锂需求仍有一定增长空间。 目前,我国钴酸锂市场竞争格局已基本确立。未来,研发高于4.5伏电压的钴酸锂高壁垒产品是该领域企业技术创新的最优路径,将促进市场份额进一步集中。 锰酸锂:亟待创新技术抵御“大浪淘沙” 我国锰酸锂成本低、安全性好、循环寿命长,但受限于低能量密度,下游消费仅集中于数码、低端储能和小动力领域。2023年锂盐价格下降提升了锰酸锂材料的性价比,国内部分3C产品开始由钴酸锂路线切换至锰酸锂路线,带动锰酸锂出货量同比增长。但随着主要应用于储能和低速交通工具的钠离子电池逐步落地,锰酸锂在电动两轮车和储能领域的市场份额或将被取代。 当前,在新能源汽车补贴退坡和市场化推广的双重影响下,为降低原料成本,生产企业将进一步减少对钴、镍的依赖。由于技术瓶颈难以突破,现多以两种正极材料混用来取长补短,如锰酸锂与三元材料混用为新能源汽车降本。因此,在有限的能量密度范围内最大程度地发挥锰酸锂的成本和安全优势是其立身之本。 目前,我国锰酸锂生产企业数量多但规模小,呈现百花齐放的竞争格局。未来,在新型正极材料快速发展的背景下,锰酸锂生产企业亟待打破技术瓶颈以抵挡“大浪淘沙”。 磷酸铁锂:结构性产能过剩或推动行业洗牌 磷酸铁锂兼具能量密度、成本与安全性能三大优势,成为正极材料技术的研究重点。在保持低成本的优势下,为满足新能源汽车长续航里程需求,磷酸铁锂的技术升级迫在眉睫,主要有以下两条路径: 一是从提升能量密度上对磷酸铁锂的合成技术持续升级,强化技术壁垒。将磷酸铁锂制备成纳米级,从而提供额外的容量。在合成技术上还可以通过塑型剂、表面活性剂等制备具有更高压实密度的磷酸铁锂,从而提升磷酸铁锂的体积能量密度。 二是从降本增效上对磷酸铁锂的合成工艺持续升级,稳固成本竞争力。磷酸铁锂的生产成本由锂源、磷源、铁源、用电成本和环保成本构成,不同工艺路线直接决定成本及其下降潜力。草酸亚铁供应链配套不足,使得铁源成本高于铁红、硫酸亚铁,未来随着煤化工企业进入,可解决配套问题实现降本;锂源则可兼容单价更低的磷酸锂;液相法节约能源成本,但使用硝酸后会产生氮氧化物,环保成本高,工艺控制难。 随着新能源汽车回归市场化,未来磷酸铁锂的市场需求将迅猛增长。随着生产企业日益增多,国内磷酸铁锂预计将于2024年形成结构性产能过剩,现有市场高端产能不足、中低端产能过剩,行业或将迎来洗牌。 三元材料:技术升级稳固高端市场需求 三元材料是层状镍钴锰(铝)酸锂复合材料。相较上述三种正极材料,三元材料具有突出的高能量密度和长循环性能优势,仅部分金属成本较高。在新能源汽车高质量发展下,三元材料可满足其对长续航里程的需求。但受锂价、钴价上涨影响,三元材料市场需求增速放缓。同时,在技术革新下,一些新型正极材料的能量密度等性能已接近甚至超越了传统三元材料,对三元材料出货量带来冲击。 在市场竞争格局上,此前由于三元材料各生产企业的原料体系、工艺、资源布局较为相似,行业竞争格局较为分散。但随着三元材料技术更迭加速,生产企业的一体化布局加大了成本差异,行业集中度有所提升,龙头企业优势显露。 未来,新型正极材料的发展将改变三元材料的市场格局,为适应市场与技术的快速变化,三元材料需不断迭代创新。一是可通过调节指标,精准控制三元前驱体的合成过程;二是可采用“一锅端”的新型合成方式,用纯基础金属直接生产正极材料,在小幅提高电池容量的同时,还可省去处理含硫废弃物的成本。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |