版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

加速探索可持续航空燃料应用2025年07月02日 来源:

中国石化报 作者:

杨 晨

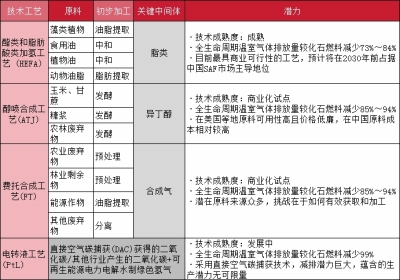

□中国石化经济技术研究院 杨 晨 全球航空业年均排放约10亿吨二氧化碳当量,约占全球二氧化碳总排放的2.8%。且1990~2019年航空业碳排放量持续增长,年平均增速达2.3%,远高于铁路、公路、航海运输业。在航空业技术未产生巨大突破前,预计可持续航空燃料(SAF)将成为国际航空业实现2050年净零碳排放目标的最佳解决方案。 目前,我国SAF的生产与使用尚处于发展初期,主流酯类和脂肪酸类加氢工艺路线的原料供应受限,且SAF的成本与售价相较传统化石喷气燃料仍缺乏竞争力。下一步,我国要推动生产、物流、销售等全产业链协同合作,加速探索SAF应用,保障SAF产业安全,提升SAF产业竞争力。 发展SAF的必要性和迫切性 在“双碳”目标下,民航业排放量增长趋势与日益严格的监管要求形成鲜明对比,SAF被看作是最有希望助力航空业实现净零排放目标的减排手段。 2023年,全球航空业85%的碳排放来自旅客运输,较2013年增长了35.5%,年均复合增长率约3.1%,国际航线航班数量每年增加3%~5%。由于航空客运仍是洲际交通的主要出行方式,这一部分客运需求难以被其他低排放交通工具替代。 国际民航组织(ICAO)提出2035年二氧化碳净排放量不超过2019年排放水平85%的减排目标,其相应的机制将于2027年开始强制执行。欧盟理事会规定,至2030年底,欧洲范围内温室气体排放量将较1990年减少不低于55%、可再生能源使用量要占欧盟能源使用总量的40%,且将从2026年起逐步削减国际航空业免费发放的欧盟航空碳排放配额,同时储备2000万份欧盟航空碳排放配额用于鼓励使用生物质航煤的航司。我国多次出台交通运输领域的指导意见、政策及行业规范,多次提及鼓励航空业应用SAF。 航空运输业为实现2050年净零排放这一目标,可采取多种路径,其中主要路径为部署节能型航空器、优化运营过程、使用轻量化材料、使用新型动力实现碳抵消和碳清除等。过去,全球航空业主要采用提升基建及运营手段的方式进行减排,几乎已达到国际民航组织提出的至2050年全球航空业每年效率增长2%的目标。2013~2019年,全球航班平均碳排放强度(RPK)下降12%,燃油效率年均提高1.8%。但面对每年增加6%~8%的客运量,基建及运营手段效率的提升对航空业实现“双碳”目标的作用有限。因此,SAF被看作是最有希望助力航空业实现净零排放目标的减排手段。 具有发展前景的SAF技术路径 酯类和脂肪酸类加氢工艺、费托合成工艺、醇喷合成工艺,以及尚未被认定的电转液工艺中,酯类和脂肪酸类加氢工艺是唯一实现商业化的成熟路线。 目前,国际上对SAF的减排效果并未达成一致定义。 根据原料来源不同,SAF主要分为可持续航空生物燃料(生物航煤)和可持续航空合成燃料(非生物来源的可再生燃料)。可持续航空生物燃料由有机生物质(废物和低碳含量的原料)生产,包括废弃油脂、藻类、木质素类、生物油类、甲醇、乙醇;可持续航空合成燃料的主要能源和原料为非生物质能源原料,主要包括可再生电力、水和二氧化碳等。 从生产路径看,目前符合美国民用航空局适航认证ASTM D7566标准的SAF技术路径,可按照原料和工艺流程分为7类共9条,此外还有利用CCUS技术捕集二氧化碳与绿氢反应生产SAF的路径。目前认为未来具有较大发展前景的路线共有4条,主要是酯类和脂肪酸类加氢工艺、费托合成工艺、醇喷合成工艺,以及尚未被认定的电转液工艺。其中,酯类和脂肪酸类加氢工艺是唯一实现商业化的成熟路线,且在2030年前将持续占据市场主导地位,但产能增长受限于原料来源。费托合成和醇喷工艺正在逐渐从示范阶段向商业化运营转变,尤其是其原料可选择性较多,包括农林废弃物、城市固体废物、工业废弃物等,市场份额将在2030~2050年间快速提升。电转液工艺还在初期实验阶段,但是由于其减排能力更显著且几乎不用担心原料问题,很大可能成为中长期最主要的技术路径。 SAF的产业现状及发展趋势 全球SAF产能持续扩张,我国SAF市场虽还处于初期阶段,但在未来潜在的政策引导和支持下,供需两侧均有快速增长的潜力。 全球SAF的生产量和消费量将大幅提升。全球SAF产业都带有显著的“政策驱动”属性。在欧美,政府已经设定或规划了国家或地区层面的SAF应用目标和具体的掺混指令要求,同时也出台了不同补贴政策支持降低高企的成本。欧盟从航空碳排放交易体系(ETS)中支取16亿欧元用于补贴航司的SAF应用,美国通过《减少通胀法案》给予使用特定SAF的航司1.25~1.75美元/加仑的退税优惠。 随着全球SAF产能持续扩张,欧美成为主要的SAF消费市场,也是生产商集中的地区。据统计,2024年全球SAF产量100万吨,占航煤总供应量的0.3%,其中欧洲和美国分别占产量的84%和14%,预计2025年全球SAF产量将继续增至200万吨以上。至少有43家航空公司已承诺在2030年使用SAF,且还会定期达成更多协议。根据国际航空运输协会的分析,到2050年,65%的减排将通过使用SAF来实现,意味着其年应用量将在2050年达到3.5亿吨。 国际民用航空组织统计了SAF的承购协议,从目前全球排名前十的SAF承购航空公司及其承购总量和协议签订数量来看,主要集中在欧美,包括美国的联合航空、西南航空、达美航空、美国航空、寰宇一家,德国的汉莎航空,法国/荷兰的法荷航,英国的博茨瓦纳航空,日本的日本航空和中国香港的国泰航空。从供应来看,根据国际民航组织统计,截至2024年5月24日正在运营且已公布产能的SAF工厂共有48家,总产能达到2000万吨/年。从选取的48家工厂来看,欧美制造商占有相当大的比重,产能排名前五的国家分别是美国、荷兰、新加坡、法国、加拿大。 碳排放控制计划将推动我国SAF需求增长逐步加快。我国SAF随着政策导入迈向发展期。2024年9月18日国内可持续航空燃料应用试点启动,2025年3月国内民航SAF第二阶段试点启动,北京大兴、成都双流、郑州新郑、宁波栎社机场起飞的所有国内航班将常态化加注掺混1%的SAF燃油。计划2025年三季度第三阶段试点在全国省会机场大范围开展。在供给侧,已投产且取得中国民航局适航认证的有4家企业,分别为中国石化镇海炼化、君恒生物、山东三聚、嘉澳新能源,已投产的工厂规划产能总计超过100万吨/年,生产路线主要是酯类和脂肪酸类加氢工艺。目前,中国航油在华北、华东和华中规划生物航煤储运设施建设将覆盖京津冀、长三角、珠三角及川渝等重点需求区域,同时宁波栎社国际机场、郑州新郑国际机场、大兴国际机场、成都双流国际机场都在改造以具备接收SAF的能力。 我国是全球最主要的航空市场之一,其产生的碳排放也不断上升。根据国际民航组织要求,我国最晚于2027年参与国际航空碳抵消和减排计划,在政策及行业规则的双重推动下,可持续航空燃料的应用将成为减排的重要手段。虽然航空碳排放目前仅占我国整体碳排放的1%左右,但航空业未来处于持续发展期,碳排放控制不容忽视。 中国民航局下发的《“十四五”民航绿色发展专项规划》中提出的绿色发展主要指标明确,“十四五”期间航空公司可持续航空燃料消费量5万吨,其中“力争2025年当年可持续航空燃料消费量达到2万吨以上”。但是目前SAF主要应用在部分国际航线上,国内航空公司SAF需求地点分散、掺混比例不一。未来,绿证模式和掺混比例固定有利于我国SAF的推广应用,预计2030年我国SAF需求量在150万~160万吨,占航空燃料需求3%左右;到2040年和2050年我国SAF需求占航空燃料需求将分别达到10%和30%,SAF需求量分别达700万吨和1800万吨。 我国SAF生产具备潜力。我国SAF原料分布较广、可利用量大,为SAF的供给提供了保障,但收集和加工成本高、技术路线较单一等因素在一定程度上也限制了产业发展。据统计,目前全国SAF在运营产能和规划产能580万~600万吨/年。随着航空业碳减排的推进,在未来政策引导和支持下,SAF供需两侧均有快速增长的潜力。从理论产能角度来说,如将我国现有及规划的氢化生物柴油(HVO)产能进行改扩建用以制备SAF,加上现有的SAF产能,预计2025年SAF的总潜在产能可达205万吨/年,供应量可满足我国当年航油总需求量的4.5%。 我国发展SAF的挑战和机遇 我国SAF仍面临原料供应受限、成本及售价偏高、标准仍需完善等问题,需要加强产业整体布局,扩大原料生产规模并降低成本,同时引导企业与科研机构强化技术创新,提升SAF产业竞争力。 在航空业技术未产生巨大突破前,预计SAF将成为全球航空业实现2050年净零碳排放目标的最佳解决方案。但目前我国SAF的生产与使用尚处于发展初期,主流酯类和脂肪酸类加氢工艺路线的原料供应受限,且SAF的成本与售价相较传统化石喷气燃料仍缺乏竞争力。此外,我国在SAF的工艺和性能方面的标准体系已经初步建立,但可持续性方面的标准仍在研究阶段。 国家层面顶层设计引导完善产业总体布局。我国对SAF的政策信号尚不明朗,主要的市场参与方更多处于准备阶段,并未对SAF产能等方面作出明确规定,现行的SAF制度规则以分散的调控政策为主,尚未形成全面的框架规则,关于SAF的针对性补贴、碳抵消机制、可持续性标准、适航标准等仍存在制度空白,法律约束力还需进一步加强,同时在产能、技术、原料供给和成本等方面目前都还存在瓶颈。《“十四五”民航绿色发展专项规划》提出的目标并非强约束性目标。 积极探索原料收集和拓展工作,逐步实现增产降本。酯类和脂肪酸类加氢工艺为现阶段合理路线,但实现规模化生产才能有效降低成本。因此,我国应在各地建立废弃油回收机制,就近回收、合理布局扩大生产规模。SAF的成本主要取决于原材料成本,而大规模专门种植的能源作物成本可控,产量和品质都有保证。鉴于我国土地资源丰富,在《关于做好2023年全面推进乡村振兴重点工作的意见》等文件指导下,建议在不触碰耕地红线的前提下,在我国西北、东北、华北等盐碱地区积极探索盐碱地、湿地植物及微藻类原料发展,逐步增加种植超级芦竹等能源作物。 加大科研投入,加强产业联合以推动技术创新。建议以共同推动SAF发展为目标,搭建多元化的产业联盟,成立以石油公司、能源公司、航油公司、航空公司、科研机构、技术提供商、原料企业等为主体的产业联盟。聚焦强化技术创新与研发、制定行业标准与规范、绿色供应链建设、市场转型、信息共享与知识传播等方面,推动生产、物流、销售等全产业链协同合作,保障SAF产业安全,提升SAF产业竞争力。 推动建立生物航煤全产业链,可以通过地方政府牵头健全废弃油脂回收网络,强化市场监管,推动区域规模化收集和集中化处理;鼓励行业龙头企业牵头,联合生产企业、销售企业、航空公司、废弃油脂回收方及航空器制造企业等相关方以市场化方式共同投资生物航煤项目,形成成本共担、利益共享机制。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |