版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

国际化工企业陆续退出PTA产业日本东丽公司2026年将停止日本的PTA生产;三菱化学宣布转让子公司股份,退出PTA产业;英力士拟关闭比利时工厂一套PTA装置;乐天化学计划出售巴基斯坦有限公司股份,彻底退出PTA业务2025年04月25日 来源:

中国石化报 作者:

赵 睿

●赵 睿

4月18日,中国石化集团公司董事长马永生在二季度HSE和生产经营工作会议上强调,化工板块要切实把握“窗口期”,努力成为化工行业经营创效、科技创新的优等生。

近期,国际化工企业陆续退出了精对苯二甲酸(PTA)产业,或将为我国PTA产业创造新的出口市场。今年2月,日本东丽公司宣布,2026年将停止在日本的PTA生产。2023年12月,三菱化学官网宣布,将转让子公司80%的股份,基本退出PTA产业。2023年11月,英力士宣布,拟关闭比利时安特卫普省赫尔工厂的两套PTA装置中较小、较旧的一套。2023年2月,乐天化学宣布,计划出售持有的巴基斯坦有限公司75.01%的股份,彻底退出PTA业务。国际化工企业陆续退出PTA产业,是供应过剩与市场竞争加剧的必然结果。

全球PTA产能增长

截至2024年底,全球PTA产能约1.1亿吨,其中亚洲占比为90%以上,北美和中东也有部分产能,但是规模不大。我国是全球最大的PTA生产国,2024年底PTA总产能已超过8500万吨/年,占全球产能的75%左右。预计2025年全球PTA产能将达到1.1625亿吨/年,开工率为83.7%,但需求却只有9733万吨。2025年~2030年,预计PTA产能将保持中低速增长,到2030年,需求将增至1.1561亿吨,增速略高于产能,装置平均负荷升为84.4%。

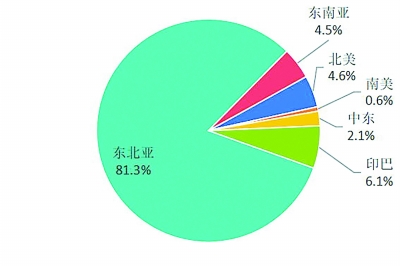

2025年~2030年,全球PTA供应增长将主要来自亚洲与中东地区,其中东北亚地区新增产能占全球新增产能的70%以上,中东地区约占11%~13%。同期,全球新增需求主要来自东北亚,占全球新增需求的70%;其次是北美和东南亚地区,新增需求约占3%~4%。

除我国大陆地区外,南亚及东南亚地区新建或扩建的PTA装置主要集中在印度及文莱,中东地区的PTA装置主要建在沙特和阿曼。此外,印度计划新增产能较大,但存在不确定性。印度信实集团计划今年投产300万吨的PTA项目,印度石油公司计划投产120万吨/年的PTA装置,但目前未有任何进展,仍需关注实际投产落地情况。

下游消费单一集中

目前,全球PTA产品多数用于生产聚酯。聚酯与涤纶是PTA产业链最主要的方向,相对单一。用PTA生产的聚对苯二甲酸乙二醇酯(PET)消费量中的65%用于生产涤纶,广泛用于衣物、居室及产业织物中。

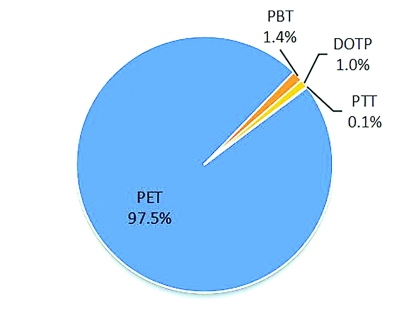

2024年,全球用于生产PET的PTA占总消费量的97.5%,而用于生产聚对苯二甲酸丁二醇酯(PBT)、对苯二甲酸二辛酯(DOTP)及聚对苯二甲酸丙二醇酯(PTT)的比例仅为2.5%,约419万吨,且大部分集中在东北亚地区。

我国PTA下游产业较多,从消费结构来看,消费量较大的产品是聚酯,消费占比为96.01%。PTA下游聚酯产业消费占比依次是涤纶长丝、聚酯瓶片、聚酯切片、涤纶短纤,其中聚酯切片占比保持在15%以上。

我国PTA竞争加剧,出口态势强

2024年,我国PTA供应持续增加,行业竞争力加剧。我国2024年PTA总产能达到8601.5万吨,PTA整体开工率维持相对较高水平,PTA库存压力不大。但PTA市场获取利润存在压力,企业加工费基本在300元~500元/吨,少数时间跌破300元/吨。虽然部分企业执行降负或检修来恢复合理的利润空间,但成本端的动向依旧主导市场。

2025年,我国PTA产业仍有不少产能投放计划,如上半年虹港石化三期、三房巷海伦都有投产预期,下半年独山能源四期也将投放,共计870万吨,如果投产进度顺利,今年底我国PTA产能将达到9472万吨,增速约10%。上半年是聚酯消费淡季,PTA季节性累库预期较强,新装置释放后,PTA可能存在更多入库需求。未来,PTA加工费将维持在250元~400元/吨的低位,或导致缺乏竞争力的装置关停。

此外,随着行业竞争加剧,我国PTA的理论利润率正逐步降低。2005年~2025年,我国PTA利润率出现明显下降,从最初盈利2000元/吨到目前不足500元/吨,主要原因是快速扩张后产品同质化严重,价格大幅下降。

综合目前行业发展状况来看,2024年乃至未来几年,出口市场或成为下一个竞争点。2024年,我国PTA出口量达到442万吨,比2023年增长25.9%。2025年,我国仍有PTA新装置计划投产,除了内需消化,出口仍是供应商的销货途径。出口市场对供需关系、价格走势、竞争格局和企业经营策略都将产生影响。

全球环境不佳,我国企业应把握机会

在目前产量过剩的全球环境下,我国企业应充分发挥主观能动性,把握机会。

首先是主动调整产品结构,开发高附加值的PTA产品,如生产用于高性能纤维和工程塑料的PTA产品等,有效消化过剩产能。

其次是积极拓展国际市场,2020年~2024年,我国PTA年均出口增速达到58.8%。欧美及日韩退出的市场将是我国企业争夺的重要地区。

再次是充分利用期货等金融工具进行原材料和成品的库存管理,锁定生产成本和销售价格。

最后是推动行业整合,加速淘汰落后产能,提高行业集中度,增加行业的话语权。

(作者单位:中国石化经济技术研究院)

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |