版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

非化石能源:着力解决消纳问题2025年02月17日 来源:

中国石化报 作者:

中国石化经济技术研究院产业发展研究所

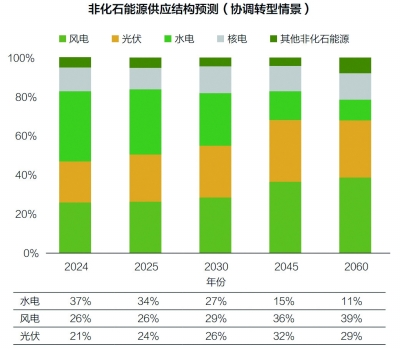

非化石能源在发电装机和发电量中的占比逐渐提高,将成为我国主导能源 2024年,我国非化石能源供应总量增至11.8亿吨标准煤,以电力形式为主。其中,水力、核能、风力、光伏发电量分别约为1.44万亿、0.45万亿、1万亿、0.81万亿千瓦时。非化石能源发电装机容量、发电量以及在一次能源总量中的份额稳步提高,正在成为我国能源系统增量的主体,远期将成为我国的主导能源。 ?从整体看,非化石能源正在成为我国能源系统增量主体,将于2030年前后超过化石能源发电量,消纳问题成为非化石能源发展的关键。 近中期,光伏、风力发电等可再生能源加速扩大规模,预计到2030年、2040年,我国非化石能源发电量增至6.15万亿、10.41万亿千瓦时,逐渐成为电量供应主体;非化石能源发电装机容量分别增至33.87亿、58.12亿千瓦。与此同时,光伏、风力发电等波动性电源利用率逐渐下降,消纳问题成为非化石能源发展的关键。远期,随着新型能源体系构建完善,非化石能源消纳问题得以解决,利用率提升,成为我国主导能源,预计到2060年,我国非化石能源发电量超过17万亿千瓦时,占我国总发电量的91%,非化石能源装机量超过84亿千瓦。 ?光伏、风力发电成为非化石能源电力装机主体,发电量占比逐步提高;水力发电量占比逐渐降低;核电稳定发展。得益于资源、成本、规模优势,在风光大基地建设推动下,风力和光伏发电快速发展,合计占非化石能源装机量、发电量的比例长期处于70%、60%以上。水电装机容量仍有一定增长,到2040年装机容量增长至6.82亿千瓦,抽水蓄能占增量的85%。水电将在电力系统中发挥重要的调峰作用,发电量占比逐渐下降,至2060年,降至11%左右。核电稳步发展, 2060年发电量约2.31万亿千瓦时,在非化石能源中占比约13%。其他非化石能源发电装机容量和发电量的增速都大于10%,但受制于资源量小或开发难度大等因素,在非化石能源体系中占比较小,预计到2060年占比达到8%左右。 光伏、风力发电发展即将迎来“拐点”,增速换挡,增幅依然可观 “十五五”时期,我国风电光伏产业发展增幅可观,但将迎来增速换挡和驱动因素转换的拐点。 ?光伏、风力发电发展驱动因素转换,电力供需驱动作用减弱,产业链内生驱动力增强。从电力供需看,随着产业升级和科技进步,预计我国全社会用电量年均增速将从“十四五”时期的6%降至“十五五”时期的5%以内,增量亦有所收窄,因而对光伏、风力发电产业增长的驱动有所减弱。从产业链看,一方面,为充分消纳我国新能源制造业产能,应对《欧洲太阳能宪章》、美国“双反”政策等的不利影响,我国光伏、风力发电装机容量存在增长潜力,预计到2030年、2035年,我国光伏、风力发电装机容量合计分别超26亿、37亿千瓦;另一方面,新能源产业正在成为推动我国能源转型的内驱动力和促进经济高质量发展的新增长点,根据规划,到2030年,以沙漠、戈壁、荒漠地区为重点的大型风光基地总装机容量将达4.55亿千瓦,这些绿电将不仅用于满足当地电力消费和跨区域传输,而且用于制取绿色氢氨醇等下游产品。 ?波动性电源消纳问题凸显,并网增速换挡。随着波动性电源占比在2025年突破20%,电力供应时间错位和空间错位矛盾将更加凸显,电网消纳能力紧张导致并网电量增速放缓。一方面,电力供应链的储存调度成本将阶梯性攀升,发电企业、电网企业等供应链主体,甚至工业大用户将承担更高的绿电成本,从而倒逼光伏、风力发电产业的优化。预计近中期,光伏、风电装机增速有所放缓,发电利用率显著下降,使得并网发电量增速将先于装机增速下滑。另一方面,峰谷差加大,灵活性电源布局进展影响消纳。随着光伏、风力发电大规模发展,预计到2030年、2035年,电力日峰谷差分别达11亿、16亿千瓦左右;2030年,短时、中时、长时灵活性需求分别达3.2亿、8.0亿、9.7亿千瓦。 绿色氢氨醇是非化石能源消纳的重要形式,当前产业发展主要面临技术经济性和空间错配两大问题 随着对能源转型问题和规律认识的不断深入,国家提出推动能源转型的“两个转变”:一是清洁能源生产供给由集中开发、大范围统一输配向区域自平衡和跨区域优化配置并重转变,二是终端能源消费转型由电能替代为主向电、氢、氨等多元清洁替代转变。政策转变有利于促进非化石能源消纳提升和终端用能深度脱碳。 ?从非化石能源在终端的消纳形式看,预计近中期电力占主导,2035年后绿色氢氨醇将开启规模化发展替代。我国终端非化石能源消纳将呈现两阶段特征:第一阶段(当前至2035年),我国终端非化石能源消费总量将从不足5亿吨标准煤增至10亿吨标准煤以上,非化石能源对终端用能增长达峰的贡献率超过75%,受产业结构和用能结构影响,电力是非化石能源在终端直接利用的最主要形式,预计占比维持在95%以上;第二阶段(2036~2060年),我国终端非化石能源消纳将呈现多元化特征,绿色氢氨醇产业实现规模化、市场化发展,为能源系统低碳转型发挥积极作用,将以不足15%的消费占比、创造对非化石能源消费总量25%的增长贡献率,非化石能源在我国终端用能总量中的占比将从23%提升至65%。 ?缺乏经济性是近中期制约绿色氢氨醇拓宽场景、提高消纳的主要瓶颈。若不考虑碳排放成本,从供给侧测算,当绿电0.3元/千瓦时、绿氢22元/千克时,绿色甲醇和绿色合成氨的制备成本分别为5520元/吨、4400元/吨,均在煤制甲醇和煤制合成氨的两倍以上;从需求侧测算,以航运场景为例,暂不考虑船舶建造、运营费用,仅对比燃料动力成本,绿色甲醇成本约合875元/兆瓦时,是LNG的3倍、燃料油的4倍。近中期看,驱动绿色氢氨醇成本降低、规模扩大的因素主要有三:一是化工等工业领域节能降碳诉求提升,二是国际海运领域减排目标约束,三是碳排放成本和产品碳足迹要求倒逼。 ?为化解日益凸显的绿氢资源地、市场地空间错配矛盾,建议构建西氢东送、北氢南输、海氢上岸“四纵三横”主干输氢管网。到2060年,我国绿氢生产利用总量将超过7600万吨,中东部地区是绿氢消费主力区,预计存在大约2500万吨/年的供应缺口;西部地区绿氢资源充足,除满足本地需求外,还具备满足中东部地区氢能缺口的条件。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |