版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

化工超级扩能周期仍在延续拉动中长期化工原料用油需求增长,远期低碳负碳技术推动化工原料用油下降2024年03月06日 来源:

中国石化报 作者:

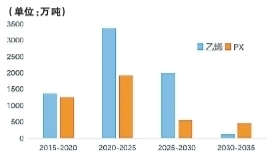

伴随炼化产业政策放开及“油转化”浪潮,我国化工规模快速增长,成为全球最大的乙烯和PX生产国。2023年,我国乙烯产能达到5277万吨/年,“十四五”期间将新增乙烯产能3357万吨/年,远超过去10年新增的1978万吨/年产能;2023年PX产能4251万吨/年,“十四五”期间将新增PX产能1922万吨/年,超过过去10年新增的1815万吨/年产能。下游装置的扩张带动化工原料用油消费增加。 国内大宗化学品市场呈现阶段性拐点特征:一是疫情导致我国经济修复或将经历较长时间,加之制造业产业升级,部分化工品需求转移至东南亚地区,中期来看大宗化学品消费由8%~10%的高速增长明显回落为3%~4%的中速增长。二是化工装置投资节奏与终端消费变化并不匹配,2020年后开启的我国史上最大的化工装置扩能潮或将持续至“十五五”中后期,导致通用化学品呈现全面过剩态势。化工轻油缺口将持续扩大,一体化企业需要加快流程优化和资源统筹。石化工业已经由过去拼规模经济步入“低成本+高附加值+绿色化”综合竞争力的时代。 乙烯当量消费饱和值或将在2035年前后到来。从宏观看,中长期我国经济处于3%~5%的中速增长期。从产业看,“碳壁垒”等政策倒逼塑料再生循环技术快速发展,国际贸易争端导致产业转移由劳动密集型逐渐向资本密集型延伸,国内房地产业由黄金扩张期进入更新置换期。综合判断,预计2035年前后我国乙烯当量消费规模在8200万~9000万吨(人均58~65千克,当前人均43千克)。 依靠循环再生及二氧化碳资源化技术减少化工用油。当前国内塑料回收率约30%,全部为物理回收。预计2030年在45%~50%,受制于化学回收技术不成熟,绝大部分依然是物理回收。2060年将提高为70%~80%,其中物理回收和化学回收路线各占一半。2023年9月,盛虹石化10万吨/年“二氧化碳捕集利用-绿色甲醇-新能源材料”项目投产,二氧化碳资源化技术正走向工业化。但绿氢成本高是关键制约因素,绿氢价格需降至5000元/吨以下,或者碳汇价格提高至600元/吨,该技术将实现与煤制甲醇平价。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |