版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

第8版:中国石化报08版

日期检索

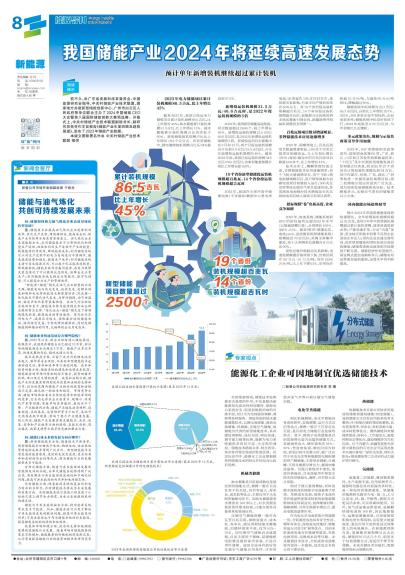

我国储能产业2024年将延续高速发展态势预计单年新增装机继续超过累计装机2024年02月19日 来源:

中国石化报 作者:

2023年电力储能项目累计装机规模86.5吉瓦,比上年增长45% 截至2023年,我国已投运电力储能项目累计装机规模86.5吉瓦,比上年增长45%;抽水蓄能累计装机规模51.3吉瓦,比上年增长11%。抽水蓄能累计装机规模占比首次低于60%。新型储能装机规模占比比上年增长18.2个百分点。在新型储能中,锂电储能装机规模占比从94%提高到97.3%。 新增投运装机规模21.5吉瓦/46.6吉瓦时,是2022年投运装机规模的3倍 2023年,我国新型储能高速发展,项目数量超过2500个,较上年增长46%。新增投运装机规模21.5吉瓦/46.6吉瓦时,是2022年新增投运装机规模的3倍。新增投运项目主要集中在6月和12月,两个月投运装机规模合计达到8.9吉瓦/19.3吉瓦时,占全年新增投运装机规模的40%。截至2023年底,我国已投运装机规模34.5吉瓦/74.5吉瓦时,功率和能量规模分别比上年增长超150%。 19个省份新型储能投运装机规模超百兆瓦,14个省份投运装机规模超吉瓦时 2023年,我国在全球市场中储能电池(不含基站/数据中心备电类电池)出货量在185吉瓦时左右,受供需关系影响,行业平均产能利用率在50%左右。有19个省份投运装机规模超百兆瓦、14个省份投运装机规模超吉瓦时,新能源占比较高的西北地区整体引领全国,新疆新增并网装机规模居全国第一。 百兆瓦级项目数量增速明显,非锂储能技术应用逐渐增多 2023年,规模等级上,百兆瓦级项目数量增速明显,100余个百兆瓦级项目相继投运,与上年相比增长370%;规划/建设中的百兆瓦级项目数量550余个,比上年增长41%。 技术分布上,磷酸铁锂仍是主流,非锂储能技术应用逐渐增多:首个飞轮火储调频项目、首个飞轮+锂电混储调频项目、用户侧单体最大铅碳电池项目相继投入运行;300兆瓦功率等级压缩空气项目加速布局,多类液流电池细分技术路线及百兆瓦级钠电项目纳入省级示范项目清单。 招标规模“卷”出新高度,企业竞争加剧 2023年,电池系统、储能系统和EPC的招标量均远超2022年水平(以能量规模计算),分别增长168%、306%、81%。集采/框采(储能电芯、电池pack、直流侧系统和储能系统)规模接近70吉瓦时;采购主体集中度高,前十大采购单位规模合计占比达90%。 受供应链价格联动关系影响,电池级碳酸锂价格持续下跌,价格区间在9.6万元~51万元/吨,均价22.65万元/吨,比上年下降53%,年终均价跌破10万元/吨,与最高60万元/吨相比,降幅超过80%。 储能系统中标规模为22.7吉瓦/65.7吉瓦时,分别比上年增长257%、383%,200多家企业中得标的,企业类型多样;储能系统中标均价持续下行,2023年底跌至0.79元/瓦时,与年初相比几近腰斩。 多元政策出台,规划与示范类政策引导作用加强 2023年,647项储能相关政策发布:国家层面政策60项,广东、浙江、山东和江苏发布政策数量较多;“十四五”及中长期新型储能发展目标和重点任务是,到2025年27个省份合计规划装机规模达到84吉瓦,其中内蒙古、河南、广东、湖北、广西等地进一步提高装机规模目标;第二批储能示范应用受到广泛关注,成为国家发展储能的风向标。技术路线多元、压缩空气等长时储能项目占主体。 国内储能市场趋势展望 预计2024年市场规模继续保持快速增长。全年新增装机规模将超过35吉瓦,连续3年单年新增装机规模超过累计装机规模,延续高速发展态势;产能高速扩张、行业“内卷”加剧,资金缺乏和技术积累不足的企业面临生存压力;国内企业加速出海布局,但在贸易壁垒和国际标准方面面临挑战;储能需求推动政策和市场规则不断完善。储能经济性有望提升,商业模式更加成熟和多元;储能电站运营愈加受到重视,运营水平将不断提高。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |