版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

曾经是石油炼制过程中的低价值“废料”,如今是储能电池、电动车电池、电解铝清洁生产等领域的高价值“精英”

高端石油焦:“废材”的经典逆袭2026年03月31日 来源:

中国石化报 作者:

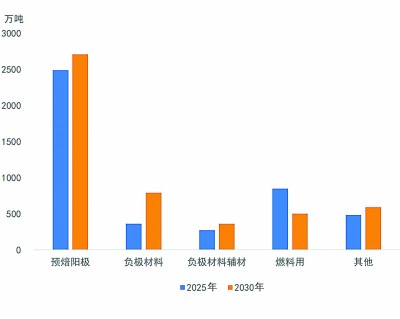

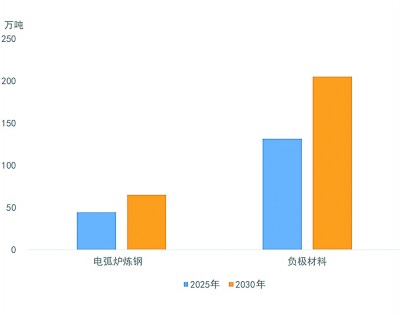

碳尽其用,点“焦”成金。过去,作为炼油副产品的石油焦,因附加值低、用途单一,面临“养在深闺人未识”的困境。如今,中国石化炼油事业部通过“用研产销”协同创新体系,以客户定制化需求为导向,按照“储备一批、产业化一批、品牌化一批”的思路,“成体系、有规范、能创效”地进行专用焦质量提升,凭借持续的技术攻关,石油焦成功突破技术瓶颈,化身高端碳材料,广泛应用于电炉炼钢、电动汽车、半导体等关键领域,实现了资源价值的最大化提升。 在炼化产业向高端化、智能化、绿色化转型的浪潮中,石油焦的“逆袭”,正是中国石化践行高质量发展、培育新质生产力的生动缩影。 本版文字除署名外由 陈子佩 范启明 王树青 董 明 孙宝翔 刘芳芳 曾文勇 杨 佳 刘滢萱 李 婷 许玲智 邓 颖 胡宗强 孙 军 陈伟伟 薛 郡 王建慧 提供 我国石油焦市场需求稳步增长 □中国石化经济技术研究院市场营销研究所 许以欣 在炼化行业“油转特”浪潮中,石油焦正从炼化副产品蝶变为支撑高端制造、新能源产业发展的关键碳素材料。作为延迟焦化装置的核心产物,普通石油焦兼具原料与燃料双重属性,深度绑定电解铝、新能源电池等支柱产业;针状焦凭借独特的针状纤维结构,成为超高功率石墨电极、高端电池负极的稀缺原料,在电炉炼钢、高端消费电子等领域占据不可替代的地位。目前,石油焦已成为连接炼化产业与高端制造业的关键纽带。 石油焦:需求分化显著,材料端成增长核心引擎 “十四五”期间,我国延迟焦化规模呈增长趋势。截至2025年底,国内延迟焦化装置加工能力约为1.52亿吨/年,较2021年增长9.4%;石油焦年产量3173万吨,较2021年增长4.7%。从下游需求看,石油焦消费市场呈现明显的分化态势,材料用需求持续走高,燃料用需求逐步下滑。 电解铝行业是石油焦最大的下游消费领域。石油焦是生产预焙阳极的核心原料,而预焙阳极则是电解铝生产的关键耗材。2025年,预焙阳极对石油焦的消费量约为2500万吨,占石油焦总消费量的51%。其中,国内自用阳极消费约2250万吨,出口阳极消费约250万吨。“十四五”期间,我国电解铝产量持续增长,2025年产量已达4502万吨,触及4500万吨的政策“天花板”。国家发展改革委等部门已明确电解铝产能上限,并引导行业向再生铝利用、低碳化产能置换转型。预计国内电解铝行业将难以为石油焦需求带来增量,未来需求增长主要依赖出口。预计到2030年,预焙阳极对石油焦的消费量将达2710万吨,年均增长约2%。国内电解铝行业预计将转向结构优化与高质量发展,产品质量、技术优势与节能降碳能力将成为企业核心竞争要素,驱动阳极用石油焦原料低硫、低钒、低排放等高性能指标持续提升。 电池负极材料是“十四五”期间石油焦消费增长最快的下游领域。2025年,直接用于生产负极材料的石油焦消费量达365万吨、用于辅助生产的石油焦消费量约270万吨,占石油焦总消费量的14%。近年来,我国锂离子电池产业高速发展,据统计,2021~2025年年均复合增长率达55%,其中,动力电池和储能电池受国内新能源汽车与新型储能产业飞速发展带动,增速最为亮眼,未来仍将保持强劲增长。预计到2030年,负极材料(含辅助生产)对石油焦的消费量将增长为1150万吨左右,年均复合增长率约13%。 2025年,燃料用石油焦在电厂、水泥厂及石化炼厂等领域消费量约为840万吨,占总消费量的19%。石油焦作为煤炭的替代燃料,虽具有热值高、成本低的优势,但其高硫、高碳含量也带来环保问题。2024年上半年,国务院明确规定,除石化企业现有自备机组外,严禁将高硫石油焦作为燃料使用。这一政策将推动“十五五”期间燃料用石油焦消费量整体下滑。预计到2030年,燃料用石油焦消费量将降为500万吨左右,年均降幅约10%。 综合来看,在材料用需求增长、燃料用需求收缩的大趋势下,预计石油焦消费总量呈增长趋势,到2030年达到4950万吨,年均复合增长率约2%。 针状焦:高端赛道发力,电炉炼钢与高端负极双轮驱动 作为特种石油焦,针状焦下游需求集中在电弧炉炼钢和高端电池负极两大领域,且随着相关产业发展,需求稳步增长。 针状焦是生产超高功率石墨电极不可或缺的原材料,而超高功率石墨电极是大型电弧炉炼钢的核心部件。2025年,石墨电极生产对针状焦消费量约44万吨,占针状焦总消费量的25%。我国是全球最大的钢材生产国,但目前仍以高碳排放的长流程炼钢为主,而以废钢为原料的短流程电炉炼钢占比较低,主要受制于废钢资源不足和成本较高,这一现象预计将随着废钢资源量不断增加和碳排放成本约束收紧而得到改善。“十五五”期间电弧炉炼钢将加快发展,从而带动对针状焦的需求增长。预计到2030年,石墨电极用针状焦需求量将增至65万吨,年均复合增长率约8%。 负极材料是针状焦的另一个重要消费领域。2025年,负极材料对针状焦消费量约132万吨,占针状焦消费总量的75%。与普通石油焦不同,针状焦石墨化程度更高,生产出的负极材料具有更好的比容量。但受制于产量和成本,针状焦整体用量远小于普通石油焦,通常仅在电池厂商需要生产高端大比容量电池时作为负极材料主材使用,如需要兼顾小巧体积和大容量的手机、智能穿戴设备等。在中低端应用场景,尤其是对成本敏感、比容量要求不高的储能电池领域,价格更低的普通石油焦碳材料仍是主流选择,这部分需求占比较高。因此,电池负极材料领域对针状焦需求增速略低于对石油焦需求增速。预计到2030年,负极材料用针状焦需求将达到205万吨,年均复合增长率约9%。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |