版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

“十五五”丙烯产业展望2026年03月17日 来源:

中国石化报 作者:

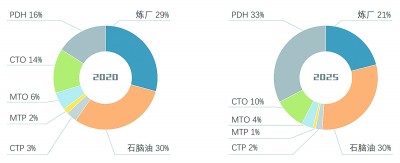

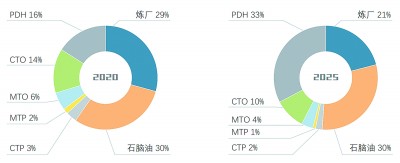

全球:产能增长放缓 “十五五”时期,全球丙烯产能仍将继续增长,亚洲依然是发展最快速的地区,全球贸易量稳步增加 丙烯产业扩张主要来自亚洲。“十五五”期间,全球丙烯产能净增2730万吨/年。东北亚依然是最火热地区,全球新增产能主要来自我国,其他来自印巴、中东等地区。西欧、日韩等地区及国家装置关停,将会出现负增长。 丙烯获取转向PDH专产路线。在国外,丙烯作为成品油和乙烯的联产产品,供应主要来自炼厂和石脑油裂解两条路线,少量来自PDH路线。北美和欧洲新增乙烯生产路线多选择乙烷裂解路线,炼油行业发展缓慢,造成丙烯产能增长缓慢甚至停滞。而丙烷资源丰富,给专产丙烯带来发展空间,中东、西欧、印巴等地区的公司纷纷计划投资建设PDH装置。 全球贸易格局或将有所改变。“十五五”期间,我国丙烯产能扩张,净进口量逐渐减少,将导致东北亚地区净出口量上升。印巴地区需求增加较快,净进口量增加。西欧地区未来将有老旧装置关停,北美新增产能较少,预计到2030年都将转为净进口地区。中东丙烯衍生物将更多出口印巴、中欧等地区。 我国:竞争日益激烈 “十五五”期间,我国丙烯产能新增规模仍然巨大,多路线齐头并进,丙烯大宗产品过剩凸显,而消费增速放缓 我国丙烯产能增加依然高于需求增长。“十五五”期间,我国丙烯产业继续向规模化、上下游一体化方向发展,产能净增2362万吨/年。到“十五五”末,丙烯产能将达10072万吨/年,是“十四五”末的1.3倍。 PDH、石脑油来源远多于CTO、MTO。“十五五”期间,我国丙烯路线继续多样化发展,新增产能以PDH路线和石脑油路线为主。 得益于投资门槛和生产成本较低、建设周期短等优势,大量PDH项目于“十四五”落地投产,“十五五”期间规模仍较大,PDH在建、计划建设项目10个,共计新增产能842万吨/年,以民企为主,期末PDH产能将达3265万吨/年。 “十五五”期间,国企改扩建、大型炼化一体化项目集中投放,项目更多是“减油增化”,石脑油路线丙烯产能大幅增加,共计977万吨/年。 “十五五”期间,煤炭价格低位,国内煤制烯烃路线竞争力依然较强,新增产能359万吨/年。预计“十五五”末,煤制烯烃规模将达1300万吨/年。 “十五五”期间,MTO发展放缓,4套装置共计新增产能135万吨/年。 丙烯消费驱动力不足。“十五五”期间,由于下游聚丙烯、环氧丙烷、丙烯腈产品持续扩张,丙烯当量消费继续稳步增长,但增速略有放缓,年均增速降为3%左右。从丙烯下游产品结构上看,新增产能大宗料居多,高熔脂纤维料、高性能透明料、电池隔膜料、高端胶黏剂及SAP(高吸水性聚合物)等高端产品不足,丙烯当量进口依然存在。 聚丙烯:扩能放缓,产品结构性过剩。“十四五”期间,聚丙烯产能实现1.8倍的增长,2025年总产能达5646万吨/年,表观消费年均增速约6%,期末年消费量4289万吨。聚丙烯消费增长动力主要来自城市化持续推进、外卖包装和家电等行业稳步发展,以及新料替代旧料等。 “十五五”期间,聚丙烯新增产能1763万吨/年,期末总产能为7409万吨/年,新增产能大宗料占绝大多数,市场竞争白热化,而高端聚丙烯材料依然依赖进口。“十五五”期间,聚丙烯年均消费增速放缓在3.5%左右,期末年消费量5103万吨。 环氧丙烷:大发展后,产业过剩加剧。“十四五”期间,新增产能大幅增加,导致期末供应转为宽松。环氧丙烷终端消费高速增长,但到期末利润大幅缩窄。房地产投资放缓导致终端家居行业疲软,受汽车行业放缓、贸易环境不畅等拖累,利润稀薄的聚醚下游行业需求下降,低价竞争凸显,环氧丙烷高利润难以持续。“十四五”期间,环氧丙烷年均消费增速近18%。 “十五五”期间,环氧丙烷利润收窄,产业扩张速度放缓,期末产能升至1363万吨/年,大幅增加470万吨/年,供过于求态势加剧。环氧丙烷传统下游消费进入低速发展期。国内聚醚行业整体过剩,特别是软泡市场过剩压力最大,且竞争力较弱,难以打开出口市场。建筑保温行业由于缺少准入规范,聚氨酯保温材料推广效果不佳。国内白色家电行业几乎饱和,车用聚醚盈利较好,但汽车行业发展增速也从前几年两位数回落,严重影响聚醚行业增长潜力。冰箱等节能标准升级,或加速绝热板的应用,未来可能替代部分聚氨酯需求。国内生鲜冷链物流、老旧小区改造将带动包括墙体保温、管道保温、防水涂料等消费,成为环氧丙烷下游消费亮点。“十五五”期间,预计我国环氧丙烷消费年均增速7%左右。 丙烯腈:产能增长快于需求,转向出口。“十四五”期间,丙烯腈产能持续增长。初期,丙烯腈存在供应缺口,效益可观,企业投资热情高涨,2025年丙烯腈产能达555万吨/年。丙烯腈下游消费大体形成ABS(丙烯腈-丁二烯-苯乙烯共聚物)、腈纶、丙烯酰胺“三分天下”格局,其他约10%用于丁腈橡胶、聚醚多元醇、己二腈及农药中间体等领域。2025年丙烯腈消费量360万吨,“十四五”期间年均消费增速7.7%。 “十五五”期间,丙烯腈产能扩张步伐减慢,产能增至583万吨/年,供应进一步宽裕,出口量将增加。丙烯腈下游消费继续增长。ABS新增规模大幅减少。腈纶行业近年来发展非常缓慢。随着环保理念更加深入人心,丙烯酰胺产品在水处理相关行业迎来发展契机。预计2030年,丙烯腈消费量390万吨,“十五五”年均增速放缓在1.6%左右。 丙酮:下游需求平淡,行业扩张放缓。“十四五”期间,丙酮新增产能241万吨/年,期末产能达456万吨/年;年消费量363万吨;年均消费增速11.4%。 “十五五”期间,丙酮新增产能65万吨/年。我国丙酮主要用于溶剂、MMA(甲基丙烯酸甲酯)、双酚A和医药。随着环保要求提高,溶剂型涂料比重将下降。受聚碳酸酯和环氧树脂业发展较快、医药需求稳步增加影响,丙酮“十五五”期间年均消费增速预计为1.8%。 丁辛醇:需求增长缓慢,消化前期新增产能。丁辛醇产能集中在下游消费密集的山东、浙江、江苏一带,“十四五”期间产能大幅增长,新增规模达536万吨/年。房地产投资放缓,最大下游消费丙烯酸丁酯用量增速也随之变慢;PVC(聚氯乙烯)产量稳步增长极大刺激了增塑剂消费,一些丁醇装置转产辛醇,辛醇消费表现较好。丁辛醇“十四五”年均消费增速7.5%。 “十五五”期间,我国丁辛醇消费年均增速2.4%,产能新增较少,继续消化过剩产能。从正丁醇的下游消费看,丙烯酸丁酯水性乳液成为主流,主要下游领域中房地产投资放缓、汽车行业低迷,需求仍低速发展;邻苯二甲酸二丁酯类增塑剂因具毒性,使用量继续下降。从异辛醇的下游消费看,增塑剂需求中,受欧盟标准限制,DOP(邻苯二甲酸二辛酯)占比逐渐缩减,而利润较高的DOTP(对苯二甲酸二辛酯)占比逐渐增加,国际市场上2-丙基庚醇逐渐替代异辛醇,需求量在增加。目前国内增塑剂消费领域中,2-丙基庚醇需求量很小,异辛醇在增塑剂领域仍是主流。增塑剂主要添加在PVC中,受环保限制,PVC新增产能较少,产量增加有限。 丙烯酸及酯:前期新增产能释放,过剩再度加剧。“十四五”期间,我国丙烯酸及酯新增产能均超160万吨/年,年均消费增速分别为7.2%和6.2%,过剩产能正逐步得到消化。 “十五五”期间,丙烯酸及酯产能小幅增加。丙烯酸下游消费集中在丙烯酸酯和SAP(高吸水性树脂)。丙烯酸及酯消费与房地产高度相关,其他应用领域还有快递业、汽车、电子行业等。随着国内消费升级、社会老龄化,SAP市场需求将逐步扩大。虽然国内SAP产能过剩,但在需求旺盛的推动下,未来企业纷纷计划投资建设SAP装置。“十五五”期间,丙烯酸及酯消费年均增速分别为3.5%和3%。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |