版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

发展“过氧化+”平台技术

|

|

| 湖南石化40万吨/年过氧化氢生产装置。李翼骏 摄 |

|

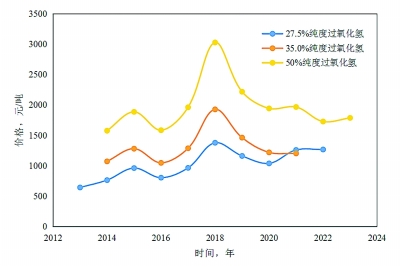

| 我国过氧化氢出厂价波动情况 |

|

|

|

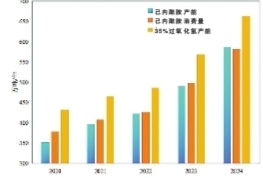

| 我国己内酰胺产能及消费量变化情况 |

|

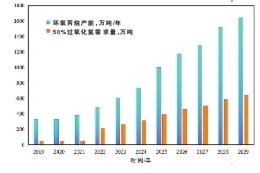

| 我国环氧丙烷产能及所需过氧化氢产能(按30%环氧丙烷产能采用HPPO路线计算)变化情况 |

阅读提示

过氧化氢是化学界的“多面手”。它是家庭药箱的常客,在遇到伤口时能把细菌消灭干净。它是工业生产离不开的重要原料,能让造纸厂里的木浆秒变雪白,给纺织厂里的布料“美颜”。理发店用它给头发染上颜色,环保行业请它处理废水,连火箭燃料里都有它的身影。它的“斜杠人生”满足人们对美好生活的向往。

过氧化氢到底有多少种用途?是如何生产它的?它的行业需求及发展前景如何?本版为您揭秘。

本版文图除署名外由记者 陈子佩 通讯员 田雅楠 高国华 提供

过氧化氢的化学式是H2O2,因为它的分子构成比水(H2O)多了一个氧原子,又被称为“双氧水”。

纯过氧化氢是一种蓝色、有轻微刺激性气味的黏稠液体,不过在日常生活和工业生产过程中,常常以不同浓度的水溶液出现,呈现为无色透明液体。

与水相比,过氧化氢多出的这个氧原子让它展现出截然不同的化学性质——十分活泼的氧化性。作为氧化剂,过氧化氢的活性氧含量在50%左右,而且氧化所需反应条件较为温和,选择性良好,是业界公认的优秀的氧化剂。同时,过氧化氢的清洁性十分突出,它的氧化产物只有水,是业界公认的绿色氧化剂。

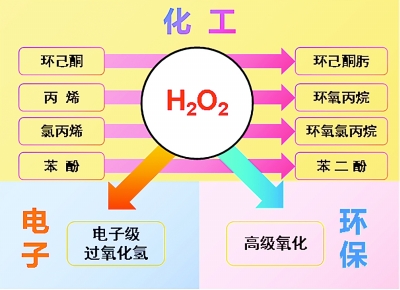

在有机合成领域,过氧化氢是碳氢键、碳碳双键等官能团的最重要氧化剂,凭借自身优异的选择性和高活性,能与众多有机化合物发生羟基化、环氧化等反应,在漂白、化学合成、环保、电子、食品、矿业等多个领域都发挥着重要作用。在航空航天等高科技领域,过氧化氢也有其特定用途。

根据应用场景的不同,各个行业需要不同浓度级别和品级的过氧化氢产品。

国内市场稳定,高端需求持续增长

受运输半径限制,我国过氧化氢生产布局较为分散,目前共有145家生产企业166套生产装置,分布在27个省、自治区、直辖市,另有47套在建装置。

以27.5%纯度计算,2024年,我国过氧化氢产能已突破2900万吨/年,比上年增长25%,占世界总产能的70%以上。

与此同时,过氧化氢的市场需求也持续增长。据统计,全国过氧化氢年需求量约为1700万吨。

除了2018年因国内装置开工率不足导致的过氧化氢价格短期上涨,我国过氧化氢市场长期保持较为稳定的运行态势,产品整体价格波动差稳定在500~600元/吨,其中纯度27.5%的过氧化氢出厂价750~1250元/吨,纯度35%的过氧化氢出厂价1100~1480元/吨、纯度50%的过氧化氢出厂价1750~2200元/吨。

随着电子、生物安全、航空航天等行业需求的持续增长,高纯度过氧化氢的市场份额正在不断攀升。未来几年,电子行业预计将成为过氧化氢新兴市场中增速最快的领域,而废水处理、矿业、食品及水产养殖等领域也将随着整体需求的扩张同步扩大市场规模。

“过氧化+”系列高附加值下游产业链

作为绿色氧化剂,过氧化氢在有机化工合成生产中广泛应用,尤其在环氧化反应、选择性氧化反应及其他特殊合成场景中发挥着重要作用,是多种重要化学品的关键原料。近年随着下游绿色化工的发展,带动我国过氧化氢产能迅速扩大。

·己内酰胺产业链

聚酰胺6(“尼龙”)是第二大合成纤维和工程塑料,广泛用于纺织服装、航空航天、交通运输、电子电器和能源化工等领域。

己内酰胺是生产聚酰胺6的单体,也是聚酰胺产业链的核心原料,堪称现代工业的“基础粮食”,在国民经济中占据重要地位。近年来,随着中国石化己内酰胺相关技术的不断突破,我国己内酰胺由主要依赖进口成为世界第一生产大国,在全球市场占有率超过60%。

己内酰胺是生产过程最复杂的基础化学品,主要采用氨肟化己内酰胺生产技术,以环己酮、过氧化氢(通常采用纯度35%)和氨为原料,在分子筛催化剂作用下制备环己酮肟,再经重排反应制得。

其中,过氧化氢是环己酮氨肟化反应的重要原料,我国过氧化氢用于生产己内酰胺的产能超650万吨/年(以纯度35%计),占过氧化氢总产能的1/3左右,己内酰胺产能的不断扩张将持续带动过氧化氢产能增加。

·环氧丙烷产业链

环氧丙烷(PO)是最广泛使用的丙烯衍生物之一,70%用于生产聚醚,随着下游海绵、汽车、防水涂料及冷链保温等行业消费保持较高增速,全球环氧丙烷市场需求持续走高,截至2024年全球环氧丙烷年产量达1150万吨,预计到2033年将进一步增至1550万吨。

我国环氧丙烷的供给和需求量均为全球最大,约占全世界的1/3。数据显示,2001年~2022年我国环氧丙烷消费量增长了10倍以上。2024年,我国环氧丙烷产能达700万吨/年以上,消费量超400万吨。

环氧丙烷的生产工艺包括氯醇法、共氧化法(涵盖PO/SM、PO/TBA及CHP法)和直接氧化法(HPPO)三类,其中HPPO工艺是国家鼓励的生产路线,该路线通常采用质量浓度50%以上的过氧化氢为原料,在钛硅分子筛催化下通过直接氧化丙烯生产环氧丙烷,具有流程简单、条件缓和、清洁环保等优势。

近年来,国家大力推广HPPO工艺,我国颁布的《产业结构调整指导目录(2024年)》中明确指出,将限制新建氯醇法环氧丙烷装置。《环境保护综合名录(2021版)》将环氧丙烷列为高污染产品名录,但将HPPO工艺排除在外。

目前,我国尚有100万吨/年产能的环氧丙烷装置仍采用高污染的氯醇法生产,国家政策导向为HPPO等绿色环保工艺的发展带来了广阔空间。由于生产每吨环氧丙烷消耗1.3吨过氧化氢(以纯度50%计),规划HPPO产能的实施将带动过氧化氢行业的发展。

·电子工业产业链

作为国家电子工业战略的核心支撑,电子级化学品直接关乎半导体产业链安全,其市场规模与芯片产业呈现强正相关。

电子级过氧化氢是微电子产业“血液级”试剂,对硅片清洗、蚀刻及光刻胶去除等关键工艺影响深远。电子级过氧化氢对杂质含量的控制要求极为严苛,根据不同应用场景,具有严格的等级分类和严苛的杂质含量限制。

近年来,新能源产业的爆发为国产电子级过氧化氢替代高端进口产品提供了新支点。据行业调研显示,全球电子级过氧化氢市场规模2022年为3.918亿美元,2029年预计该数值将扩增至7.794亿美元。

·新能源产业链

磷酸铁锂(LiFePO4)是锂离子电池的核心材料,近年来在新能源领域的市场需求呈现爆发式增长。据中国汽车动力电池产业创新联盟统计,2025年上半年磷酸铁锂电池装车量196.5吉瓦时,占动力电池总装车量的81.4%。在储能领域,2024年全球储能电池中磷酸铁锂电池占比高达92.5%。

磷酸铁是制造磷酸铁锂的关键前驱体,而过氧化氢是生产磷酸铁不可或缺的氧化剂,以过氧化氢质量浓度27.5%计,每生产1吨磷酸铁需要消耗0.4~0.6吨过氧化氢。据SMM(上海有色网)调研,2024年我国磷酸铁总产量188.6万吨,比上年增加63%。按当前产能估算,磷酸铁锂产业链所需过氧化氢(以纯度27.5%计)产能超75万吨/年。

在“双碳”目标的指引下,过氧化氢产能与新能源产业已形成深度耦合关系,其潜在需求正在被逐步释放。新能源产业的规模化发展将为过氧化氢行业开辟百万吨级增量市场。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号