版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

回顾2025年

天然气消费低速增长,结构持续优化2025年10月27日 来源:

中国石化报 作者:

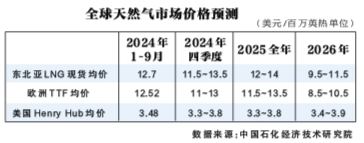

2025年全球天然气市场在整体平衡中呈现“东弱西强”格局。供应端,全球液化天然气设施利用率提升推动LNG(液化天然气)出口量比上年增长3%;需求端则显现区域分化:亚洲市场受主要消费国家需求减量影响整体收缩,LNG进口量比上年下降5%,欧洲在补库需求增加以及替代俄罗斯管道气目标驱动下,LNG进口量比上年激增31%。三大市场基准价格均比上年上涨,一、二季度同比涨幅明显。我国天然气市场需求较为平淡,全年消费量预计增长2.4%。我国天然气供应分化明显,其中,国产气稳步增长保障能源安全,管道气进口持续增长,而LNG进口则受多重因素影响出现显著回调。 国际市场回顾 1.全球天然气市场呈“东弱西强”态势 2025年全球天然气市场供需基本平衡,三季度后供需偏向宽松,整体呈现“东弱西强”态势。供应侧,全球液化天然气设施利用率高于过去5年均值,1~9月,全球LNG累计出口量为3.2亿吨,同比增加4%。需求侧,亚洲市场基本面偏弱。1~9月,亚洲地区累计进口LNG2亿吨,同比减少5%,八成以上减量来自我国,其余减量来自印度和泰国等。日韩进口量小幅波动,其中日本累计进口LNG4881万吨,同比减少3%;韩国累计进口LNG3586万吨,同比增加6%,增量主要由三季度补库推动;印度累计进口LNG1851万吨,同比减少7%,主要因为高价限制价格敏感行业用气,叠加炎热程度降低。 欧洲市场供需呈稳定态势,可再生能源发电下降,叠加经济缓慢恢复,推动天然气消费回升。1~9月,西北欧天然气日消费量平均为4.1亿立方米,同比增加2%。受乌克兰过境管道气停止以及冬季后补库需求较大影响,LNG进口同比大幅增加,1~9月,欧盟27国+英国累计进口LNG1239亿立方米,同比增加31%。 2.三大天然气市场价格同比上涨 尽管前三个季度供应相对充足,但受冬季气温偏冷、美俄和中东紧张局势升级等因素影响,气价持续在偏高位置波动。三季度后,受亚洲需求偏弱影响,欧亚气价环比和同比均下行。1~9月,JKM(普氏日韩标杆天然气价格指数)均价为12.70美元/百万英热单位,同比上涨1.5美元/百万英热单位;欧亚市场价格趋势基本一致,但受春季后库存容量偏低、进口LNG大幅增加影响,欧洲市场价格同比涨幅更大。1~9月,TTF(荷兰产权转让设施天然气价格指数)均价为12.52美元/百万英热单位,同比上涨2.42美元/百万英热单位。美国主要受原料气需求增长推动,1~9月,HH(纽约亨利中心天然气价格指数)均价为3.48美元/百万英热单位,同比上涨1.26美元/百万英热单位。 国内市场回顾 1.国内天然气消费低速增长 2025年前三个季度,在我国经济韧性持续显现的背景下,天然气消费实现平稳增长,但国际气价高位、天气偏暖、可再生发电迅猛发展等抑制了消费增速。预估全年天然气表观消费量4346亿立方米,比上年增长1.2%;实际消费量4302亿立方米,比上年增长2.4%。消费变化主要受三方面影响: 一是城市燃气消费增速不及预期,供暖季偏暖是主要影响因素。北方地区“煤改气”已基本见顶,城乡居民生活用气增量整体有限。年初国内气温水平整体偏高,采暖用气量偏低。LNG与柴油比价关系大部分时段在经济临界点之下,预计全年LNG重卡新车销量18万辆,LNG加气需求比上年增长40亿立方米以上。2025年城燃用气量约1450亿立方米,比上年增长2.4%。 二是燃气机组利用率持续偏低,新机组投运是发电用气量增长的主要原因。2025年以来,华电惠州东江项目、深圳能源妈湾电厂升级改造气电项目等多个燃气发电项目并网投产,预计全年新增燃气发电装机容量约3000万千瓦。虽然夏季国内气电密集区域气温水平偏高,但替代能源发电量增长,气电调峰空间有限,气电利用小时数处于较低水平。同时,广东省电力市场改革后电厂缺乏增发动力,一定程度上也拉低了发电用气需求。2025年发电用气量预计750亿立方米,比上年增长12.3%。 三是工业领域面临内外压力,新旧动能转换支撑用气基本盘。前8个月工业总体增长,发挥宏观经济“压舱石”作用。年初受中美贸易摩擦影响,“抢出口”效应推动生产,随后关税政策延期执行,市场情绪逐步修复。7月起局部制造业开展“反内卷”行动,光伏、钢铁等行业减产影响天然气需求。尽管承压,但工业持续向新、向绿转型,高端制造、人工智能、新能源汽车等需求稳步增长,设备更新政策亦助推机械制造行业用气。然而,房地产行业持续调整仍拖累建材行业,开工率处于低位。预计2025年工业用气量约1767亿立方米,与2024年持平。 2.天然气供应整体充足,LNG进口量大幅下降 2025年,国内天然气供应整体充足,天然气对外依存度约38.5%,比上年下降2.4个百分点;总供应约4346亿立方米,比上年增长1.2%。 全年生产天然气约2610亿立方米,比上年增加115亿立方米,增长5.9%。煤制气产量有望超73亿立方米,比上年小幅提升。 进口方面,全年进口管道气总量约837亿立方米,比上年增加77亿立方米,实现10.1%的显著增长;全年进口LNG约893亿立方米,比上年下降165亿立方米,降幅15.6%。主要受两方面因素影响:一是受对美LNG施加关税影响,美国资源进口量大幅下降;二是2025年国际现货价格高于长约,且国内市场供需宽松、国际市场供需偏紧,存在国际转卖套利空间。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |