版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

全球原油市场对未来需求增长预期悲观,叠加欧佩克+计划6月再次超预期增产等因素影响,布伦特和WTI两大基准油价近期连续震荡下跌,但受多重因素支撑

国际油价2025年不会持续大幅走低2025年05月23日 来源:

中国石化报 作者:

侯明扬

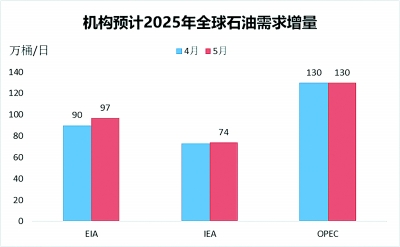

●侯明扬 美国总统特朗普4月宣布实施所谓“对等关税”计划后,全球原油市场对未来需求增长预期悲观,叠加欧佩克+5月实施增产后计划6月再次超预期增产41.1万桶/日等因素影响,布伦特和WTI两大基准油价近期连续震荡下跌。其中,5月5日,布伦特和WTI两大原油期货价格再度跌破58美元/桶和55美元/桶;截至5月上旬,布伦特和WTI两大原油期货价格分别维持在65美元/桶和62美元/桶以下,均较特朗普刚入主白宫时下降约20%。5月12日,中美两国发布日内瓦经贸会谈联合声明,就暂停和取消部分加征关税、建立经贸协商机制等达成一致。受此影响,国际油价5月12日上涨超过3%,但随后两日重归下行。 在此背景下,部分机构对国际油价未来走势持悲观态度。其中,高盛基于对全球GDP下调和美国经济停滞的预测,进一步下调了油价预期;花旗银行将2025年布伦特原油和WTI预测价格分别下调至66美元/桶和63美元/桶。但受多重因素支撑,2025年国际油价不会持续大幅走低。 油气公司上游投资放缓 从投资主体角度看,在美国,油气上游公司,特别是页岩油气公司,基本完成了从“重产量”向“重效益”的战略转变,在经营过程中通过定期或可变的股息分红和回购股票等手段,优先向股东返还利润,以吸引资本市场上的长期稳定投资。能源咨询公司伍德麦肯兹5月对33家美国大中型油气勘探开发公司披露的最新数据进行统计后发现,他们一季度用于股息和股票回购的金额同比小幅上升2%;再投资率(资本支出与经营现金流的比率)则由去年一季度的62%降至当前的57%,其中天然气资产再投资率从70%降至41%,原油资产再投资率从73%降至59%。Diamondback能源公司已明确表示,今年剩余时间将削减4亿美元的投资,并减少钻井项目。 而在全球范围内,一方面,五大石油巨头2025年一季度盈利同比均出现较大程度缩水,并触及2021年来最低水平,难以持续增加上游投资;另一方面,虽然近年来能源转型发展慢于预期,但大趋势并未发生实质性改变,石油公司更倾向于聚焦“低成本、低排放、短回收期”的优势资产,在上游投资方面将保持审慎态度。根据中国石油经济技术研究院《2024年国内外油气行业发展报告》,2024年全球油气勘探开发投资为5538亿美元,比2023年低2.5%,是近4年来首次下降。 技术创新不能无限降低成本 从成本约束角度看,首先,2014年~2018年,技术进步曾推动美国页岩油单桶完全成本大幅下降超过20美元/桶,但在油气勘探开发领域,技术创新既无法一蹴而就,也不能无限降低成本。美国达拉斯联储最新调查显示,二叠纪盆地核心区域页岩油平均盈亏平衡价为61美元/桶,整个二叠纪盆地页岩油平均盈亏平衡价为65美元/桶,已高于当前WTI价格。 其次,伍德麦肯兹在报告中表示,特朗普政府对进口钢材、油气专用管材、水泥和钻井液等消耗品征收的关税,已导致部分运营商面临较大成本上涨压力,预计四季度钻完井成本同比增长4.5%、油气专用管材成本同比上涨40%,推动桶油成本增加4%以上。 最后,据国际货币基金组织(IMF)统计,欧佩克+大部分成员国财政平衡油价普遍较高,除了科威特等少数国家,基本都在70美元/桶、100美元/桶甚至140美元/桶以上,国际油价持续大幅降低显然不符合该组织的长远利益。沙特财政部数据显示,一季度预算缺口为156亿美元,已超过全年财政计划270亿美元总赤字的一半以上,相当于GDP的1.5%。高盛经济学家法鲁克·苏萨认为,如果今年布伦特原油均价为62美元/桶,沙特全年赤字可能达到670亿美元。 油气勘探新发现储量规模相对较小 从资源禀赋角度看,一方面,由于美国页岩油单井生命周期内产量明显递减,页岩油开发需要不断钻新井维持产量规模,如果没有足够规模的新增接替资源,美国原油产量增长将面临重大危机。根据伍德麦肯兹前期预测,受“甜点”资源大幅消耗和优质库存井数量持续减少等因素影响,只有二叠纪盆地和巴肯等页岩区能实现超过10万桶/日的规模化产量增长。先锋自然资源公司创始人斯科特·谢菲尔德表示,“2023年将公司以650亿美元出售给埃克森美孚的主要原因是,一级和二级优质产地即将耗尽,而其他公司也面临同样情况”。二叠纪盆地油气生产商Diamondback能源公司首席执行官特拉维斯·斯蒂斯近期也表示:“美国页岩产业技术和运营效率提高带来的有利因素,正被更具挑战性的地质条件带来的不利因素抵消。” 另一方面,据国际资本交易商Moneta Markets初步统计,2024年,全球油气勘探共发现120个新油气田,大部分储量规模相对较小,缺少重大发现。挪威能源咨询公司Rystad和标普全球等机构也指出,近年来,全球新增储量在深层、深水和非常规油气领域占比较大,在增加勘探难度的同时,也将大幅提高作业石油公司的经营成本。 未来几年全球油气需求不会明显下降 从需求变化角度看,1992年~2023年的历史数据显示,原油需求增长率与世界经济增长率波动趋势高度相关,但原油需求仅在世界经济出现的3次年度负增长期间才略有下降。事实上,一旦国际油价因世界经济衰退导致的需求减少而大幅下降,美国经济也无法独善其身,或将由通胀转入滞胀,进入经济下行周期,也将彻底背离特朗普新政的初衷。 欧洲地缘政治冲突凸显了世界政治经济对石油和天然气的依赖程度,预计未来几年内全球油气需求难以出现明显下降。国际能源署在近期报告中表示,即使考虑4月初以来全球贸易环境的急剧恶化对世界经济的不利影响,2025年石油需求增长预期显著低于前期预测值,也有73万桶/日的增幅。欧佩克则相对乐观,其在4月报告中披露,考虑美国贸易政策风险,略微下调2025年全球石油需求增长预期至130万桶/日。 我国原油需求正处于基本达峰前后的平稳期,中国石化经济技术研究院预测,我国原油需求进入最后增长阶段,将于2027年前达峰。在特朗普新政下,美国新能源发展将显著放缓,能源经济将更依赖石油和天然气等化石能源,预计2025年原油需求将保持平稳或小幅增长。另据美国能源信息署(EIA)预测,印度2025年将成为全球石油需求增长的最大来源。 (作者单位:中国石化石油勘探开发研究院)

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |