版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

我国碳市场发展概况2025年03月10日 来源:

中国石化报 作者:

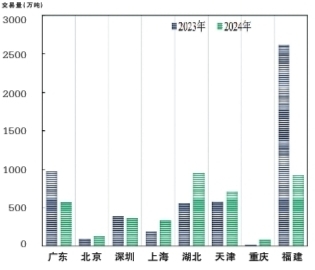

?全国碳市场吨碳价破百,交易量突破6亿吨。 全国碳市场于2021年7月16日正式启动交易,截至2024年12月31日,累计配额成交量6.3亿吨、成交额430.33亿元,平均交易价格68.3元/吨。已完成第一个履约周期(覆盖2019和2020年排放量)、第二个履约周期(覆盖2021和2022年排放量)及2023年度的配额清缴。 碳价持续上涨,预期渐稳与配额收紧是主要原因。2024年CEA(全国碳市场配额)平均价格为91.8元/吨,大约是全国碳市场启动时开盘价的两倍,较2023年(64元/吨)上涨43.4%,较2022年(58.1元/吨)上涨58%,较2021年(46.6元/吨)上涨97%。2024年CEA价格持续上涨,前4个月日均涨幅0.4%,并于4月24日首次突破100元/吨。此后尽管碳价有所回落,但始终维持在85~100元/吨。 2024年12月31日收盘价为97.5元/吨,较第二个履约周期最后一个交易日收盘价上涨22.8%。在全球碳价普遍下跌的背景下,全国碳市场碳价持续攀升,原因有两点:市场进入快速发展阶段,为市场参与者提供了稳定的政策预期;市场释放了配额收紧和罚则加强的信号,配额稀缺性逐步提高、违规处罚逐渐严格成为市场共识。 交易潮汐现象仍然存在,满足履约要求是主要目标。2024年全国碳市场CEA累计成交1.89亿吨,比2023年下降14.1%,其中,大宗交易仍是交易的主要方式。4个季度成交量占比分别为5%、7%、9%和79%,反映出履约截止日临近时,市场集中交易的现象仍然存在,而日常交易较低迷。最新配额方案将两年度合并履约调整为分年度履约,旨在提高市场日常交易活跃度,减少“扎堆”交易的现象。同时,通过配额净交易量限制最大可结转量,以减少持有配额企业“惜售”现象。但从交易情况来看,配额交易的“潮汐现象”依然明显,这表明在当前阶段,企业的交易行为主要为了满足强制履约要求,而主动进行配额买卖的企业仍然较少。 ?全国碳市场机制优化,为行业扩围做好准备。 自开市以来,全国碳市场总体运行平稳,未出现碳价短期暴涨暴跌的现象。以碳交易为核心的碳定价机制逐步形成,全国碳市场已成为我国落实“双碳”战略目标的主要政策工具。2024年全国碳市场在法律依据、处罚机制、配额分配、配额结转及CCER(国家核证自愿减排量)交易规则等关键环节进一步完善,并为扩大行业覆盖范围奠定了坚实基础。 2024年1月,国务院颁布《碳排放权交易管理暂行条例》,并自5月1日起正式施行。《条例》作为我国应对气候变化领域的首部专门法规,首次以行政法规的形式明确了碳交易制度,为全国碳市场的建设运行提供了法律依据。《条例》加大了对企业数据造假、未按规定履约等违规行为的处罚力度,旨在更有效地约束违规行为,确保市场透明、公正运行。 间接排放不再管控,首次明确结转政策。2023年10月16日,生态环境部发布了《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案》,对碳市场管控的机组类型、配额核定方法和清缴要求进行了明确,并做出3项调整:一是配额核定方法由基于“供电量”改为基于“发电量”,取消冷却方式和供热量修正系数;二是取消间接排放管控,企业应清缴配额量仅等于化石燃料燃烧排放量;三是配额基准线收紧,表明碳市场配额稀缺性将提升。此外,方案首次明确企业盈余配额可跨周期结转,旨在增强市场流动性。 CCER市场重启,支持领域逐步明确。2023年10月,生态环境部联合国家市场监管总局发布《温室气体自愿减排交易管理办法》及配套文件,构建CCER基础制度框架。2024年1月,全国温室气体自愿减排交易市场,即自愿碳市场启动,与全国碳排放权交易市场(强制碳市场)形成完整碳市场体系。 新纳入行业初步确定,技术指南陆续发布。全国碳市场目前仅覆盖发电行业,参与主体同质化,减排措施相似,碳价发现作用受限。为推进减排,《关于全面推进美丽中国建设的意见》提出扩大行业覆盖。鉴于75%以上二氧化碳排放来自高能耗、高排放行业,尽早纳入这些行业非常重要。2024年9月,生态环境部发布《全国碳排放权交易市场覆盖水泥、钢铁、铝冶炼行业工作方案》,计划2024~2026年启动实施,2027年后深化完善,2025年底前完成三行业首次履约。届时,管控气体将扩至二氧化碳、全氟化合物,全国碳市场覆盖温室气体排放量将占全国总排放量的60%以上,参与企业数量将超过3700家。 ?试点碳市场碳价稳定,交易量呈下降趋势。 2024年,8个试点碳市场平均碳价44.1元/吨,比上年下降11.6%,较全国碳市场低54%。各试点碳市场碳价差异较大,多数呈下跌趋势。2024年试点碳市场配额交易量4050万吨,比上年下降25.2%。 预计随着全国碳市场覆盖行业范围逐步扩大,钢铁、水泥、铝冶炼行业将逐步纳入全国碳市场统一管理,试点碳市场覆盖排放量将逐步缩减,交易量将逐步下降。未来试点碳市场将管控未纳入全国碳市场的排放主体,并继续发挥“政策试验田”的作用,对于创新机制先行先试。 ?试点碳市场创新机制,关键措施先行先试。 2024年,8个试点碳市场在“碳-电”市场衔接、配额有偿发放与回购、碳普惠与碳交易衔接等方面积极创新,为全国碳市场的建设和完善提供了宝贵经验。 湖北省建立首个省级“电-碳-金融”联动市场。我国碳排放权交易市场、电力交易市场与金融市场运行相对独立,三个市场高效衔接与协同发展面临挑战。2022年3月,国家电网湖北省电力有限公司与湖北宏泰集团签署《电-碳市场协同发展合作框架协议》,标志着电力行业和碳交易机构的融合发展迈出了关键一步。2024年5月,湖北碳排放权交易中心与湖北电力交易中心、相关金融机构及市场主体签署了“电-碳-金融”三市场协同协议,推动了绿色电力的发展,并通过金融工具激活碳市场,降低企业的履约成本。未来,这一联动机制有望在湖北省常态化运行。 北京市细化配额回购原则,及时调控市场供需。近年来,北京市不断创新机制,及时更新各行业先进值,组织配额有偿竞价发放,建立绿电消纳补偿机制,并推动低碳出行等碳普惠行动,为全国碳市场配额供需管理积累了优良经验。 2022年,北京试行配额有偿竞价。2024年3月,出台《北京市碳排放权交易管理办法》,允许通过有偿竞价、回购等手段调节市场。8月,发布《北京市碳排放配额有偿发放和回购管理办法(征求意见稿)》,细化有偿发放条件,完善回购细则,并增设市场活跃度低等情况下的有偿竞价条件。回购触发条件调整为价格连续10日低于上年均价40%,并增加灵活回购机制。通过这些调整,碳市场管理部门能够利用配额回购机制及时调整市场配额供需,增加市场流动性,从而避免碳价出现过大波动,有效保障市场稳定运行。 重庆市实现“碳市场-碳抵消-碳普惠”联动机制。碳普惠是一种基于生活消费场景的机制,通过为公众、社区和中小微企业的绿色减碳行为提供多元化激励,推动生活消费端的减碳。作为实现碳中和的重要途径,碳普惠能够有效调动公众参与碳减排的积极性。但当前碳普惠机制与碳市场、碳抵消机制仍缺乏有效联动。 2024年8月,《重庆市“碳惠通”温室气体自愿减排管理办法(试行)》印发,推动建立了重庆市“碳惠通”温室气体自愿减排体系,搭建了集碳履约、碳中和、碳普惠功能于一体的“碳惠通”温室气体自愿减排平台,成为全国首个生态产品价值实现平台。2024年3月,“城市公共交通汽车出行温室气体减排”项目成功完成首笔“碳惠通”项目自愿减排量交易,交易减排量约16.7万吨,交易额超600余万元,实现了自愿减排量在碳市场中的变现。重庆公交集团将全部收益转换为公交券,市民可以使用碳积分兑换公交券。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |