版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

PP全球供需现状及预测2024年06月12日 来源:

中国石化报 作者:

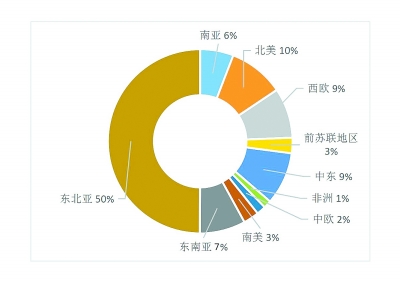

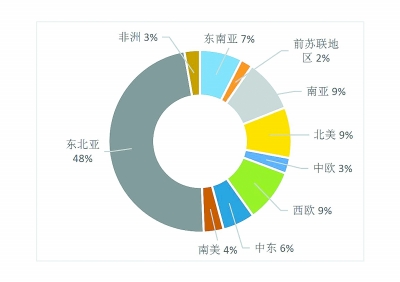

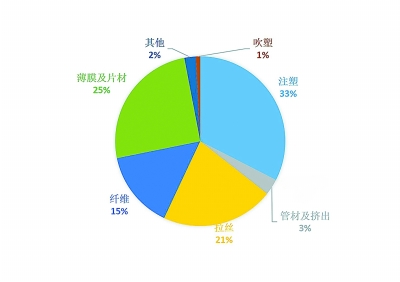

2023年,东北亚PP产能全球占比达50%;北美产能占全球的10%;西欧由于能源成本上升,产能占比从2015年的13%下降到2023年的9%。 2023年,疫情后全球贸易复苏,PP贸易增速由2022年的-3.86%转为2023年的0.61%,增速加快,但与疫情前还有差距,预计2024年贸易量会大幅回升。从我国PP出口视角看,东南亚的优势是有刚性需求、关税低;劣势是越南市场利润已被压缩,泰国、菲律宾、越南当地企业实力不容小觑。南亚市场优势是需求缺口在快速扩大;劣势是需要注意信用风险。非洲地区优势是投产较少,是净进口市场;劣势是营商环境有改善空间。南美地区优势是进口稳定且价格较高;劣势是获客难度大,受海运运费影响大。 2023年,东北亚地区仍然是全球PP主要消费地,占比48%。北美、西欧地区占比分别为10%和9%。这主要是因为美国作为全球技术与经济巨头,正步入信息化、数字化与智能化时代,流向塑料制造业的资本逐渐减少,PP需求主要依赖进口,导致PP表观消费量下降。而欧洲低碳转型加速,本土化工产能降低,导致PP表观消费量下降。南亚地区消费占比提升到9%,主要因为以印度为代表的新兴经济体消费能力逐步增加。 2023年全球PP产品主要应用于注塑、薄膜及片材、拉丝及纤维四大领域,合计消费量在全球总消费量中的占比达94%。 预计到2030年,全球PP产能达13638万吨/年,其中东北亚产能达7288万吨/年,其后是中东、北美和东南亚,产能分别为1226万吨/年、1053万吨/年、1032万吨/年。2030年PP全球消费量预计为10711万吨,其中东北亚4974万吨、南亚1400万吨、非洲850万吨。 未来随着新兴经济体经济发展对编织袋等需求的快速增长,拉丝料在PP消费结构中的占比将进一步提高,注塑占比有所下滑,其他领域占比保持相对稳定。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |