版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

我国化工产品出口增长进一步加速2024年05月22日 来源:

中国石化报 作者:

郑晖 任强 张雷 姚达

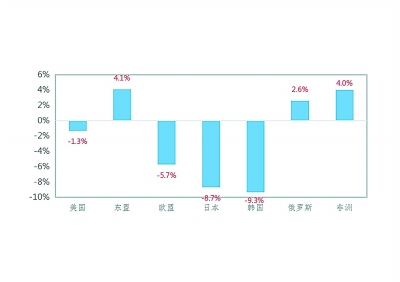

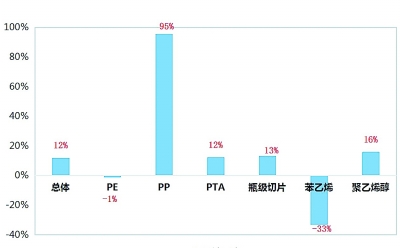

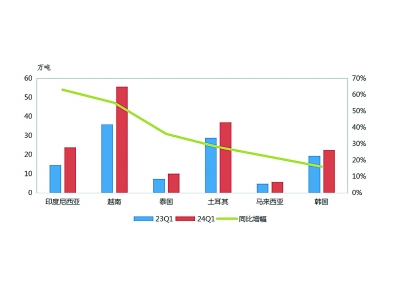

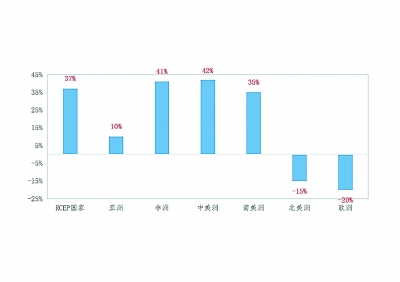

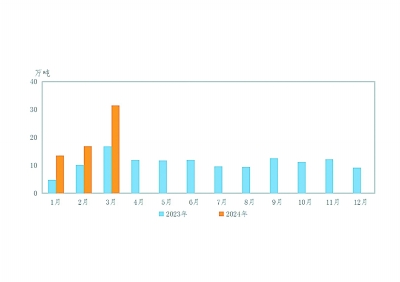

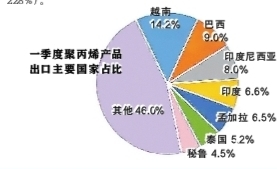

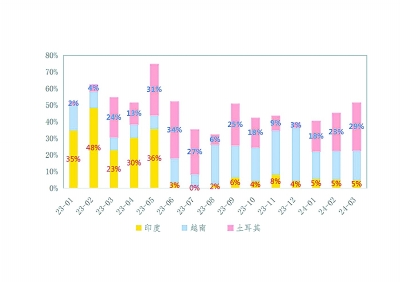

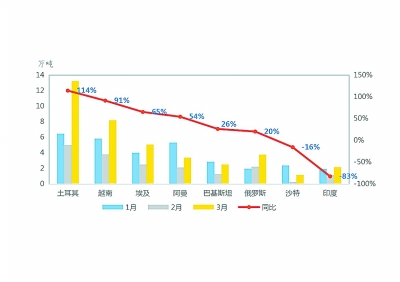

阅读提示 去年我国化工产品产能加大,价格持续偏低运行,带动进口持续减少,出口逐步增加;今年全球制造业PMI(采购经理指数)逐步回升,化工产品需求趋旺,出口增长进一步加速。从出口流向看,RCEP(区域全面经济伙伴关系)国家为主要出口目的地。 本版文图由中国石化化工销售有限公司 郑 晖 任 强 张 雷 姚 达 提供 2024年一季度,国内经济运行持续回升向好,商品出口迎来“开门红”。以美元计,一季度出口总额同比增长1.5%,环比增速提升2.7个百分点、同比增速提升3.4个百分点、较2023年全年增速提高6.1个百分点。其中,对东盟、欧盟和美国出口分别增长4.1%、-5.7%、-1.3%,分别较去年增速提升9.1、4.5和11.8个百分点。随着全球制造业PMI(采购经理指数)逐步回升,化工产品需求将逐步增加,我国化工产品出口增长将进一步加速。 化工产品出口增长超预期 近年来,化工行业产能持续大幅扩张,2023年国内24种主要化工产品产能增长近5600万吨/年或15%,表观需求增长约4100万吨或13.5%,产能消费比提高2个百分点至近120%,产能过剩不断加剧,化工产品价格持续偏低运行,带动进口量持续减少、出口量增加。 2024年一季度,24种主要化工产品累计出口527.4万吨,同比增长12%、环比增长15%。分产品看,聚丙烯出口62万吨,同比增长95.2%;PTA(精对苯二甲酸)出口102.7万吨,同比增长12%;瓶级切片出口154万吨,同比增长13%。这3种产品3月的出口量均创单月出口历史新高,分别达到31.5万吨、45.7万吨、60.6万吨。 从出口流向看,RCEP国家为主要出口目的地。2024年一季度,24种主要化工产品对RCEP国家出口138万吨,占比超过出口总量的1/4,同比增长37%,增速显著高于整体增长水平。其中,对印度尼西亚、越南、泰国出口同比分别增长63%、55%、36%。 对非洲及中南美地区出口明显增加。24种主要化工产品对非洲、中美洲、南美洲的出口同比增速分别达到41%、42%和35%。但受贸易保护主义及需求疲弱等因素影响,对北美洲、欧洲地区出口增速分别为-15%、-20%。 对金砖四国出口涨跌互现。一季度,主要化工产品对巴西、南非出口增长较多,同比分别增长25%、70%;对印度出口同比下降60%,主要受BIS(印度标准局)政策影响,PTA出口大幅下降;对俄罗斯出口小幅下降8%。整体看,对金砖国家主要化工产品出口约66万吨,同比下滑34%。 聚丙烯产品首次实现净出口 2024年一季度,我国PP(聚丙烯)出口量61.9万吨,同比增长95%。其中,3月出口31.5万吨,同比增加14.8万吨、增幅近88%,环比增加14.7万吨、增幅87%,同比、环比均实现了较大增幅。与此同时,PP进口约31万吨,出口量超过进口量,首次实现了净出口。 究其原因,一是近年来海外化工产品新增产能有限,中东局势紧张叠加检修季,供应偏紧;二是国内产能供应过剩不断加剧,需求增速远不及扩能速度,2023年中国PP新增产能560万吨/年,同比增长13.9%,占全球新增产能八成以上;三是一季度是国内需求传统淡季,春节假期社会库存大幅累积,导致国内价格处于全球洼地,出口窗口打开;四是国内生产企业和贸易商积极布局海外市场,抓住商机,加大出口力度。 PP主要出口至亚洲、南美洲及非洲地区。2024年一季度向这三个地区共出口54.5万吨,占出口总量的88%。越南依旧是我国出口最大的贸易伙伴,一季度对其出口量8.77万吨,同比大幅增加88.2%;巴西位居第二,对其出口量5.56万吨,同比增幅高达200%;印度尼西亚位居第三,对其出口量4.95万吨,同比增长44%;第四至第七位分别为印度4.13万吨(同比增长241%)、孟加拉国3.98万吨(同比增长54%)、泰国3.23万吨(同比增长63%)和秘鲁2.82万吨(同比增长228%)。 PTA产品出口保持快速增长 随着我国PTA(精对苯二甲酸)产能持续扩张,PTA产品出口逐步增加。2023年,国内新增PTA产能1125万吨/年,比上年增长16%。今年一季度,PTA出口量增加到102.7万吨,同比增长12%,环比增加32%。其中,3月份出口45.7万吨,创单月出口历史新高,同比增长11.2%。 我国PTA对印度出口下降明显。我国PTA出口主要面向印度、越南、土耳其、埃及、俄罗斯等国。2023年6月前,对印度出口量约占总出口量的1/3。2023年6月以来,印度BIS(印度标准局)政策生效后,对印度的出口呈现“断崖式”下滑,月均出口量由过去的10万吨下降为不到1万吨,出口占比同步大幅下跌在4%左右。今年一季度,对印度出口5.2万吨左右,同比下降约83%。 我国PTA对土耳其、越南、埃及等国出口量增幅明显,基本弥补了对印度出口量的下滑损失。2020年,我国首次对土耳其出口PTA,从出口变化趋势看,目前土耳其已成为我国PTA出口第一大目的地;今年一季度,对土耳其PTA出口同比增加114%;今年土耳其将新建一座30万吨/年的聚酯工厂,后期需求有望保持快速增长。一季度我国PTA对越南、埃及、阿曼等三个国家的出口增长在54%~91%。 中国石化化工销售抢抓机遇多出口 当前,国内化工产能持续增长,化工市场竞争愈加激烈。中国石化化工销售系统分析研判国内外市场,紧盯市场价格走势,努力抢抓市场机遇,高质量开展国际贸易业务,一季度共出口化工产品42.6万吨,同比增长14%,创历史同期出口最高水平。 一是聚丙烯出口量实现翻番。化工销售持续推进三大出口基地(海南炼化、镇海炼化、天津石化)建设,充分发挥国际贸易专业化运营优势,重点关注南亚、东南亚、非洲、南美等市场变化情况,强研判、抓机会、促成交,持续跟进并推动战略客户长约洽谈工作。一季度,聚丙烯产品出口8.7万吨,同比大幅增长112%。 二是甲苯出口量效齐升。国内房地产市场持续低迷,涂料行业需求不振,上游甲苯供应过剩加剧。化工销售充分发挥海外运营中心的雷达作用,精准抢抓年初纯苯需求端强势带动下甲苯歧化利润上升的短暂窗口期,积极开拓市场,实现甲苯出口2.6万吨,同比增长41%,稳定了内销价格,提高了经营效益。 三是醋酸甲酯出口创新高。化工销售积极协调系统内外资源,克服春节期间冻雨恶劣天气、运费高涨找船难等难题,通过拼船等方式保证货物发运,抢抓东南亚市场窗口期,实现醋酸甲酯出口量2.5万吨,同比增长43%。 化工销售将继续努力深耕国际市场,持续着力培养核心稳定客户,逐步扩大产品出口份额,不断增强中国石化品牌在国际市场上的影响力。随着仪征化纤300万吨/年PTA新装置建成投产,未来PTA产品出口也将大幅增长。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |