版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

回顾2023

我国丙烯产能扩张再加速

|

|

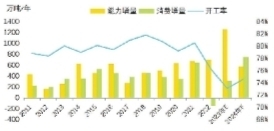

| 2011~2024年世界丙烯产能扩张及消费 |

|

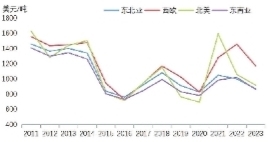

| 2011年以来世界丙烯价格走势 |

全球丙烯产能扩张集中在亚洲

近几年,世界丙烯产能经历快速扩张、2017年短暂放缓后再次快速增长,新增产能规模接连创历史新高,其间经历了炼化一体化、煤化工、PDH路线装置建设高潮,2023年新增规模跳跃式攀升,特别是东北亚地区新增产能仍居世界首位,占比超过70%;东南亚的新增产能来自印度、越南,占比为12.3%。北美地区受乙烯原料轻质化、炼化项目减少影响,丙烯产能增长速度落后于乙烯,2023年新增产能来自PDH路线和FCC装置,占比为10.7%。中东2019年以来丙烯产能增长几乎停滞。西欧地区以裂解丙烯为主,炼厂丙烯处于维持状态,2023年新增产能主要来自波兰的PDH装置,占比为3.4%。

拉动丙烯消费的主动力仍在亚洲

2023年随着经济缓慢复苏,世界丙烯消费量由上年的负增长转为正增长。全球丙烯主要用于生产聚丙烯、环氧丙烷、丙烯腈、丙烯酸、丁辛醇、异丙苯等产品。从下游产品结构占比看,聚丙烯是丙烯最大的下游衍生物,2023年全球丙烯消费量的68.0%用于生产聚丙烯,较上年增加0.6个百分点,丙烯酸上涨0.1个百分点,正丁醇、异辛醇与上年持平,环氧丙烷下降0.2个百分点,丙烯腈下降0.3个百分点。

东北亚成为丙烯需求增长的主要引擎。从丙烯下游消费来看,增长规模最大的是聚丙烯,2023年东北亚聚丙烯新增消费量490万吨,东南亚180万吨,北美135万吨,西欧43万吨。由于中国和印度等亚洲地区大量的人口及持续城市化,塑料使用量普遍增加。而中东地区依赖塑料出口带动,北美地区受内需和出口同时拉动,但增长缓慢。西欧等成熟经济体的聚丙烯消费增速相对较慢,但继续稳步增长。

成本下降及需求低迷致丙烯价格下行

丙烯市场价格主要受原油价格、供应和下游消费等影响。原油市场与丙烯市场紧密相连,且原油价格走势对丙烯影响较为明显。

2023年,原油价格回落,各地区丙烯下游需求恢复情况有别,整体丙烯价格重心下移。从各区域的价格涨跌来看,北美地区加州寒潮影响丙烯供应,2021年的丙烯均价全球最高,且达到2010年以来最高水平,2022~2023年美国和加拿大新增的PDH项目投产及产能恢复平抑丙烯区域价格,2023年北美价格略高于亚洲地区。此外,西欧受运输及无新增产能等影响,2022年区域价格高位,2023年受波兰PDH装置及供应逐渐恢复影响,丙烯价格出现回落,但仍然是全球价格高地。东北亚、东南亚丙烯价格于2023年继续下行,成为全球价格最低区域,主要是由于油价下降、消费缓慢恢复、新增产能大量投放等。

我国丙烯新增产能再创历史新高

近几年来,我国丙烯生产路线呈多元化发展,炼厂催化裂化丙烯、石脑油裂解丙烯、PDH、MTO、CTO等路线纷纷投产。2023年再次迎来丙烯投产高峰,全年新增产能超900万吨/年,再创历史新高,产能分别来自海南炼化、广东石化、天津石化、东莞巨正源等大型炼化及PDH路线等。值得一提的是丙烷脱氢表现尤为突出,总计546万吨/年的PDH路线产能投产,由此再次掀起PDH装置的投产热潮。由于前两年煤炭价格大幅上升,MTO、MTP等煤化工装置利润稀薄甚至亏损,一些新建装置一再推迟投产时间,但2023年油价高位,宁夏宝丰三期项目四季度投产。从工艺路线结构占比来看,PDH大幅提高至28%,甲醇制、煤制占比分别下降至5%、13%左右,而炼油和石脑油传统路线占比下降到54%左右。

进口依存度再创新低

从长周期来看,进口体量整体呈现增长趋势,并且在2019年达到313万吨的历史最高点。2020~2022年,我国丙烯年度进口量呈现逐年缩减的趋势。从进口依存度来看,最高值为15.9%,出现在2014年;此后将近10年时间,虽然进口量有所震荡,但进口依存度持续下降,2022~2023年进口依存度步入5%的平台,创近十几年来新低。

国内丙烯消费增速回升

经过本轮丙烯产业链扩张,从下游产品的产能满足率来看,除异辛醇、乙丙橡胶这样的小产品存在少量缺口外,其他主要下游产品均已出现产能过剩。聚丙烯新增产品多数为大宗产品,同质化竞争激烈,我国仍存在一定量的高端聚乙烯及有套利空间的大宗聚丙烯进口。

2023年我国经济延续恢复发展态势,推动经济整体好转的积极因素不断积聚,丙烯全年消费量增速回升至5.1%。主要拉动丙烯消费增长因素:一是汽车消费信心稳步提升,其中新能源汽车正在成为拉动汽车出口猛增的强劲动力,2023年我国汽车销量保持增长;二是虽然外卖行业增速下行,但仍处于两位数高速增长水平;三是随着物联网、人工智能等技术不断发展,家电产品逐步实现无线联网控制,智能家电受到国家高度重视,市场逐步发展,带动家电增长有所回升;四是随着居民对食品安全和品质的要求不断提高,食品冷链、生鲜电商等领域的需求快速增长,预计2023年全年我国公路冷链物流市场规模将达到1.4万亿元,比上年增长16.7%;五是聚丙烯价格低位替代需求增加。

丙烯下游需求以聚丙烯为主,近两年聚丙烯对丙烯原料需求占比呈下降之势,由2020年的72%降至2023年的68%。2023年环氧丙烷、丙酮、丙烯腈市场表现良好,消费增速分别为42%、14%、11%;丁辛醇、丙烯酸消费增速低位,分别为7.5%、4.2%。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号