版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

第8版:中国石化报08版

日期检索

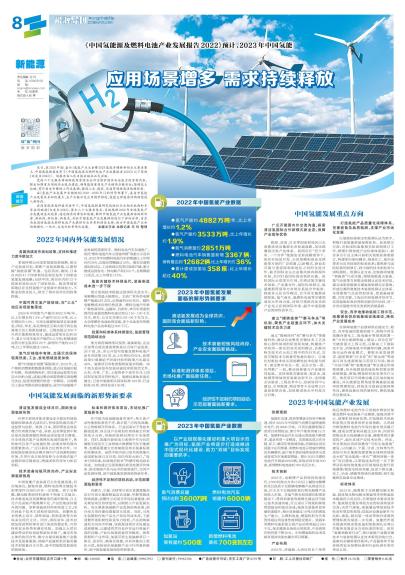

2022年国内外氢能发展情况2023年10月09日 来源:

中国石化报 作者:

各国持续发布规划政策,支持和推进力度不断加大 多国持续出台国家氢能发展战略,制定产业发展目标,明晰产业发展路线,以期把握“氢能浪潮”机遇。包括美国、德国、日本在内的41个国家和地区制定发布了国家级氢能发展战略;包括中国、南非在内的13个国家和地区出台了国家规划。欧美等国家和地区在支持氢能产业发展中持续发力,不断追加资金投入,制定了相对差异化的政策措施。 中国可再生氢产能倍增,在“三北”地区实现密集落地 2022年中国氢气产能约4882万吨/年,比上年增长约1.2%;产量约3533万吨,比上年增长约1.9%。可再生能源制氢项目加速推进,西北、华北、东北等地区引领大型可再生氢基地示范工程规划建设。已规划超过300个可再生能源制氢项目,建成运营项目达到36个,累计可再生氢年产能约5.6万吨;新增建成运营可再生氢项目23个,新增年产能约3.3万吨,比上年增长超过140%。 氢气价格稳中有降,交通示范保持较高热度,工业、发电领域进度加快 据“中国氢价指数”跟踪统计,2022年,生产侧和消费侧指数整体持稳,重点区域氢价稳中有降。各地围绕电价、项目建设运营等方面加大补贴力度,或通过整合供需资源实现规模化供应,促进消费侧价格进一步降低。以规模化工业应用推动供应链建设,成为中国氢能产业发展的重要抓手。燃料电池汽车加速推广,依托“燃料电池汽车示范城市群”等重大示范项目,2022年中国燃料电池汽车销售量比上年增长约36%,加氢站增幅超过40%。重型交通领域加快试点,工业领域示范项目陆续开建,累计建成运营发电/热电联产项目55个,总规模超12兆瓦,比上年增长118%。 氢能关键技术持续迭代,装备制造成本进一步下探 部分制氢技术路线达到国际先进水平,电解槽出货量大幅增长。主流厂家各类电解槽产能超过8吉瓦,出货量约800兆瓦。碱性电解槽成本优势仍然显著。燃料电池汽车推广聚焦商用车,运输车、自卸车、牵引车等重型商用车装载的燃料电池功率以110~130千瓦为主,客车、公交车功率以60~90千瓦为主。大功率燃料电池取得突破,多个企业发布的燃料电池产品功率超过200千瓦。 政策和标准体系持续强化,氢能管理规范陆续出台 地方政府围绕项目投资、装备制造、企业引进等方面完善政策体系以引导产业发展。26个省、区、市公开发布氢能及燃料电池产业专项政策316项,比上年增长约65%,新增政策中明确给予财政补贴的政策占比超过40%。氢能项目审批流程制度逐步明确。38个地方政府发布加氢站建设审批规范文件,山东、吉林、广东、上海等多个省市非化工园区制加氢项目管控放开。氢能标准体系逐步健全,已发布氢能相关国家标准102项、行业标准30项、团体标准136项。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |