版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

赴海外寻找第二增长曲线2023年09月27日 来源:

中国石化报 作者:

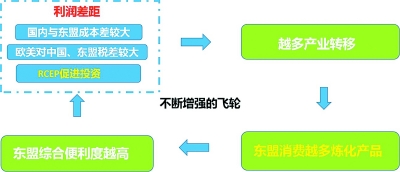

基业长青的企业需要第二增长曲线。历史上,凡是基业长青的企业,都在销售主力达峰前培育第二增长曲线。某行业若产能过剩,企业如果无额外收入,营业额将大幅下降。效益差的企业要么裁员要么降薪。在此状态下,企业缺乏足够现金流去发展新业务和培养人才,导致人才流失,转型更加困难,最终企业逐渐萎缩。 国内炼化企业要实现基业长青,同样需要寻找第二增长曲线。由于世界各国发展水平是有梯度的,国内炼化产品供应逐渐过剩,各炼化企业“内卷”越来越严重,但很多国家和地区对炼化产品需求缺口依然巨大或者越来越大,我们可以将产品出口或者产能转移到这些地区赚取利润。RCEP区域2035年炼化产品缺口销售额可达1万亿元,非洲和拉美地区2050年炼化产品缺口销售额可达2.5万亿元。这些海外收入可为国内炼化企业转型提供稳定持续的现金流。 为何说RCEP区域是未来主要炼化产品需求地区,主要原因是该区域将承接人类工业第五次产业转移,即从我国向东南亚及周边转移。我国选择这块区域转移有三大理由:一是从产业转出国看,近年来我国人工及土地等各类成本上升抬高了相关产业综合成本;二是从产业承接国来看,东南亚各国年轻人占比较高,人工、土地、水电等各类成本较低;三是复杂的地缘政治影响。 这三大因素导致中国和东南亚建制品厂的利润差越来越大,进而导致东南亚炼化产品消费量越来越大。 炼化产品利润是由供应和需求共同决定的。随着我国电动汽车的普及和产业转移等影响,炼化产品消费增速将逐渐下降。然而供应却在剧增,由于我国近年来炼化产能大幅增加、产能逐渐过剩,炼油及乙烯产能均达世界第一,24类大宗化学品产能排世界第一的有23类;供强需弱,导致我国炼化产品利润将逐渐下降。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |