版权声明

《中国石化报》(电子版)的一切内容(包括但不限于文字、图片、PDF、图表、标志、标识、商标、版面设计、专栏目录与名称、内容分类标准以及为读者提供的任何信息)仅供中国石化报读者阅读、学习研究使用,未经中国石化报社及/或相关权利人书面授权,任何单位及个人不得将《中国石化报》(电子版)所登载、发布的内容用于商业性目的,包括但不限于转载、复制、发行、制作光盘、数据库、触摸展示等行为方式,或将之在非本站所属的服务器上作镜像。否则,中国石化报社将采取包括但不限于网上公示、向有关部门举报、诉讼等一切合法手段,追究侵权者的法律责任。

日期检索

2022展望2022年01月27日 来源:

中国石化报 作者:

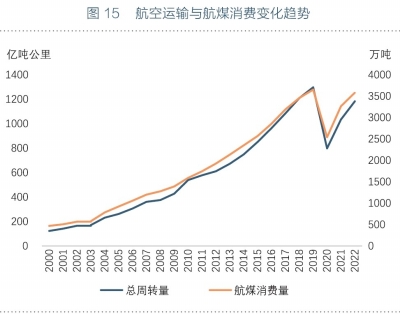

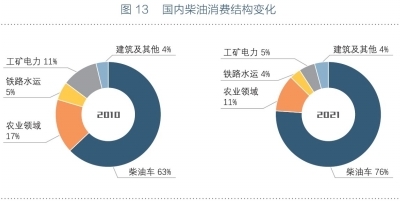

●汽油消费稳定增长 2022年,我国乘用车市场迎来平稳增长阶段。预计2022年国内乘用车销量2290万辆,比2021年增长6%,改变2018年以来的下降态势;汽油车保有量增速持续走低,达2.6亿辆,比2021年增长6%。 单车平均用油下降速度快于新车油耗下降。2022年,我国乘用车百公里油耗接近6升,新车燃油经济性虽然不及规划预期,但持续改进。同时,疫情对人们的出行模式产生影响,行驶里程逐步下降。 总体上看,汽油需求增速放缓。预计2022年国内汽油消费1.8亿吨,比2021年增长2%左右。 ●替代资源向天然气和电力二元倾斜 替代资源恢复较快增长。预计2022年国内成品油替代资源总量达3475万吨,比2021年增长10%,主要由电动汽车和天然气汽车发展带动。 替代资源向二元结构发展。2015~2018年,在煤制油、电动汽车和燃料乙醇带动下,替代资源向多元化发展;2018年之后,煤制油、燃料乙醇等其他替代资源基本维持现有规模,环保政策和经济性拉动替代资源向电动汽车和天然气汽车加快倾斜。 新能源汽车迎来快速增长期。2021年新能源汽车销量为352万辆,比2020年增长1.5倍。新产品入市拉动微型车市场及高端车型降价是销量恢复的主要原因。替代效应逐渐显现。预计2022年新能源汽车销量450万~500万辆,继续快速增长。 天然气汽车保有量保持增长。预计2022年天然气价格仍然偏高,油价呈平稳或者回落趋势,车用天然气经济性变差,考虑到环保压力下LNG(液化天然气)重卡基本平稳,预计天然气汽车替代保持小幅增长态势。煤制油产能稳定开工回升。随着政府对“运动式”减碳纠偏,加之加大大宗商品供应力度,预计2022年煤炭价格有所降低,煤制油开工率将回升。 ●柴油消费更加集中于车用领域 2021年我国柴油车用油消费量占柴油消费总量的76%,比2010年提高13个百分点,其他大部分消费领域因为消费萎缩或消费增速放缓而占比下降。 政策透支将使2022年商用车销量大幅下降。商用车市场将迎来市场驱动阶段。2021年国六升级告一段落,商用车政策干扰项减少,市场支撑力度下降,预计2022年销量为480万辆,比2021年下降11%。柴油车保有量增速快速回落。2020~2021年的超载、排放治理高峰过去,2022年柴油车保有量增速将重新回到放缓通道,预计年底保有量在2350万辆左右。 商用车平均用油也呈现比百公里油耗更快下降的特征。预计2022年重卡百公里油耗约为38升,比2015年下降11%,同时,2021年单次运距比2015年下降3.3%,加快了平均用油量的下降。 农业领域用油拉动力减弱。农用车用油方面,从国家统计局统计口径和中国石化集团经济技术研究院有限公司调研数据来看,农用车保有量持续下降,主要是轻型货车的普及代替了部分农用车。农用车用油呈现下降趋势。农机用油方面,2020年底全国农机总动力将达10.3亿千瓦,综合机械化率达71%,其中,主要农作物耕种收综合机械化率已超过80%。近年来,农业机械化水平小幅提升,连片作业效率提高,使农业用油保持稳定。 工矿与铁路因为替代因素,用油呈现不可逆下降趋势。尽管国内工矿企业产量还在增长,但用油量持续下降,特别是制造业领域,天然气点对点供给对用油替代力度大。近年来,铁路电气化使内燃机车保有量持续下降,加上作业多为支线区域,用油量维持在低水平。 ●民航用油量回升持续 疫情制约民航客运增长。2022年世界疫情仍有可能不断反复。在全球疫情可能仍将持续且病毒不断变异的情况下,干扰民航恢复的因素难以消除。预计2022年民航用油恢复到疫情前的88%,达到3450万吨,比2021年增长12%。 ●成品油出口配额或将继续收紧 2022年江苏盛虹、镇海二期、广东石化、大榭五期先后实现达产,新增产能4600万吨/年。浙江石化(二期)囿于原料限制,2021年产能释放仅五成左右,2022年同样将带来显著增量。山东地炼产能置换进程滞后但步伐坚定,预计2022年将有约1600万~2000万吨产能退出市场。 国内炼厂若不加大炼油结构调整力度,资源过剩压力或将进一步加大。若存量企业按照2021年收率水平,新增项目按照设计收率,考虑进口调油等隐性资源减少等情况,2022年国内成品油出口需求在3000万~4000万吨。

中国石油化工集团有限公司版权所有 未经授权,禁止复制或建立镜像 京ICP备 10210212号-7 号 |